Visma Administration 2000

Ange hänvisningar på utlandsfakturor

När du fakturerar utan moms eller om köparen ska ta upp momsen måste du hänvisa till följande på fakturan beroende på vad du säljer:

- bestämmelsen i mervärdesskattelagen

- bestämmelsen i rådets sjätte direktiv

- annan uppgift om att omsättningen är momsbefriad eller att köparen är skyldig att betala momsen

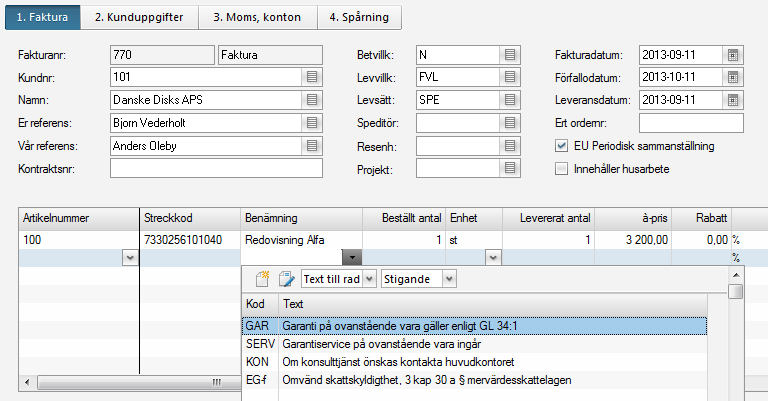

De hänvisningar du använder kan du lägga in som radtexter i programmet.

Gör så här:

- Välj Arkiv - Inställningar - - Försäljning - Radtexter.

- Klicka på Ny och skriv in den text du vill använda.

- På utlandsfakturan hämtar du sedan upp den text du ska använda för just den här typen av försäljning.

Du måste själv komma ihåg att lägga upp texten på fakturan vid momsfri försäljning.

Här följer en sammanställning för vanliga situationer när omsättningen görs till utlandet:

Varuförsäljning till utlandet

Konsulttjänster mm

Tjänster vid internationella transporter

Arbete på lös egendom

Övriga förmedlingstjänster

Relaterade avsnitt

Kundfakturor, fliken Kunduppgifter

Skapa kundfakturor som innehåller husarbete/grön teknik