Visma Skatt & Bokslut Pro

Resultatplanering

När du är klar med dina justeringar och har fyllt i alla uppgifter under de olika avsnitten i vyn Beräkningar, är det dags att välja alternativ för resultatplanering.

Du kan välja mellan Ingen justering, Lägst inkomst, Högst inkomst, Undvik statlig skatt och Egen justering. Under respektive alternativ kan du se uträkningar och utfall, och kan på så vis jämföra de olika utfallen.

Ingen justering är det förvalda alternativet.

För att ditt val ska vara rättvisande är det viktigt att du fyllt i alla de uppgifter som direkt påverkar det förslag du väljer. Om du väljer att göra en resultatplanering utan att först fylla i uppgifterna, kommer inte resultatet att visas med korrekta värden.

Beloppet för Överskott/Underskott överförs till Skatteuträkning och raden Inkomst av aktiv näringsverksamhet eller Inkomst av passiv näringsverksamhet, beroende på ditt val gällande aktiv/passiv verksamhet under Grunduppgifter.

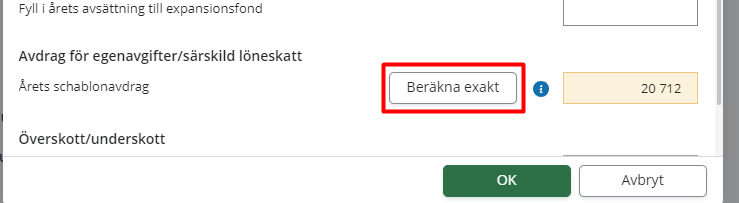

Från Resultatplanering - Egen justering har vi lagt till valet Beräkna exakt där du kan låta programmet automatiskt beräkna schablonavdraget vid näringsinkomst så att det motsvarar de slutliga egenavgifterna. Detta är smidigt, exempelvis när den sista deklarationen görs för en verksamhet och man inte vill göra några avstämningar under kommande år.

Funktionen justerar alltså årets schablonavdrag så långt det är möjligt för att uppnå samma slutliga egenavgifter i skatteuträkningen.

ExempelHar du t ex 100 000 i inkomst före schablonavdrag så sätts årets schablonavdrag normalt till 25 000 (25%). Kvar blir då 75 000 som underlag för beräkning av egenavgifter. Beroende av andra inkomster, karensdagar och nedsättningar kan de slutliga egenavgifterna skilja sig betydligt mot dessa 25%. Funktionen Beräkna exakt försöker då justera årets schablonavdrag så att det överensstämmer med de slutliga egenavgifterna.

Detta är det förvalda alternativet. Endast så kallade tvingande justeringar görs, som exempelvis negativ räntefördelning eller tvingande återföring av periodiseringsfond.

Med det här alternativet beräknas den lägsta möjliga nettoinkomsten av näringsverksamhet. Det är ett intressant alternativ för den som även har inkomst av tjänst och då denna inkomst redan ligger över gränsen för statlig skatt.

Här ingår att schablonavdraget för egenavgifter alltid sätts till maximal procentsats av inkomsten före avdraget.

Om du inte vill beräkna några skattekrediter överhuvudtaget kan du här beräkna den största möjliga och fullt ut beskattade nettoinkomsten av näringsverksamhet.

Detta alternativ innebär att samtliga periodiseringsfonder återförs till beskattning liksom tidigare avsatt expansionsfond. Dessutom anpassas årets schablonavdrag så att det enbart motsvarar de slutliga egenavgifter som kommer att debiteras på inkomstårets redovisade nettoinkomst.

När du väljer detta alternativ sätts den beskattningsbara inkomsten till den högsta möjliga, utan att överstiga gränsen för statlig skatt - 20 procent. (Den lägre skiktgränsen).

Alternativet ger dig möjlighet att inom vissa ramar själv ange egna belopp. Läs mer om de olika justeringar du kan göra här.

Om du har angett ett värde under Räntefördelning och valt ett alternativ för resultatplanering, visas hur kapitalunderlaget beräknats under det utfällbara avsnittet Räntefördelning - kapitalunderlag.

Om du har angett ett värde under Expansionsfond och valt ett alternativ för resultatplanering, visas hur kapitalunderlaget beräknats under det utfällbara avsnittet Expansionsfond - kapitalunderlag.