Visma Koncern

Förvärvsanalys (delägda)

Från sidan Koncern - Verifikationer & dokument skapar du en ny förvärvsanalys för ett delägt dotterföretag, Dokumentet hamnar på sidan Verifikationer & dokument i dokumentstrukturen för det aktuella koncernbokslutet.

- Gå till sidan Koncern - Verifikationer & dokument.

- Klicka på knappen Ny verifikation/dokument.

- Välj Förvärvsanalys (delägda) från listan och klicka på Skapa.

- Fyll i uppgifterna för förvärvsanalysen. Se exemplet nedan.

- Klicka på Spara. Vill du spara dina ändringar för att färdigställa arbetet senare väljer du Spara utkast.

När koncernverifikationen är sparad kan du även ladda upp filer till den (Word, Excel, pdf och bildfiler).

Här beskrivs Förvärvsanalysen (delägda) på en övergripande nivå. För bättre förståelse och fördjupning av den rekommenderade hanteringen av delägda dotterföretag, hänvisar vi till avsnittet Fördjupande exempel - förvärvseliminering (delägda).

|

Företag |

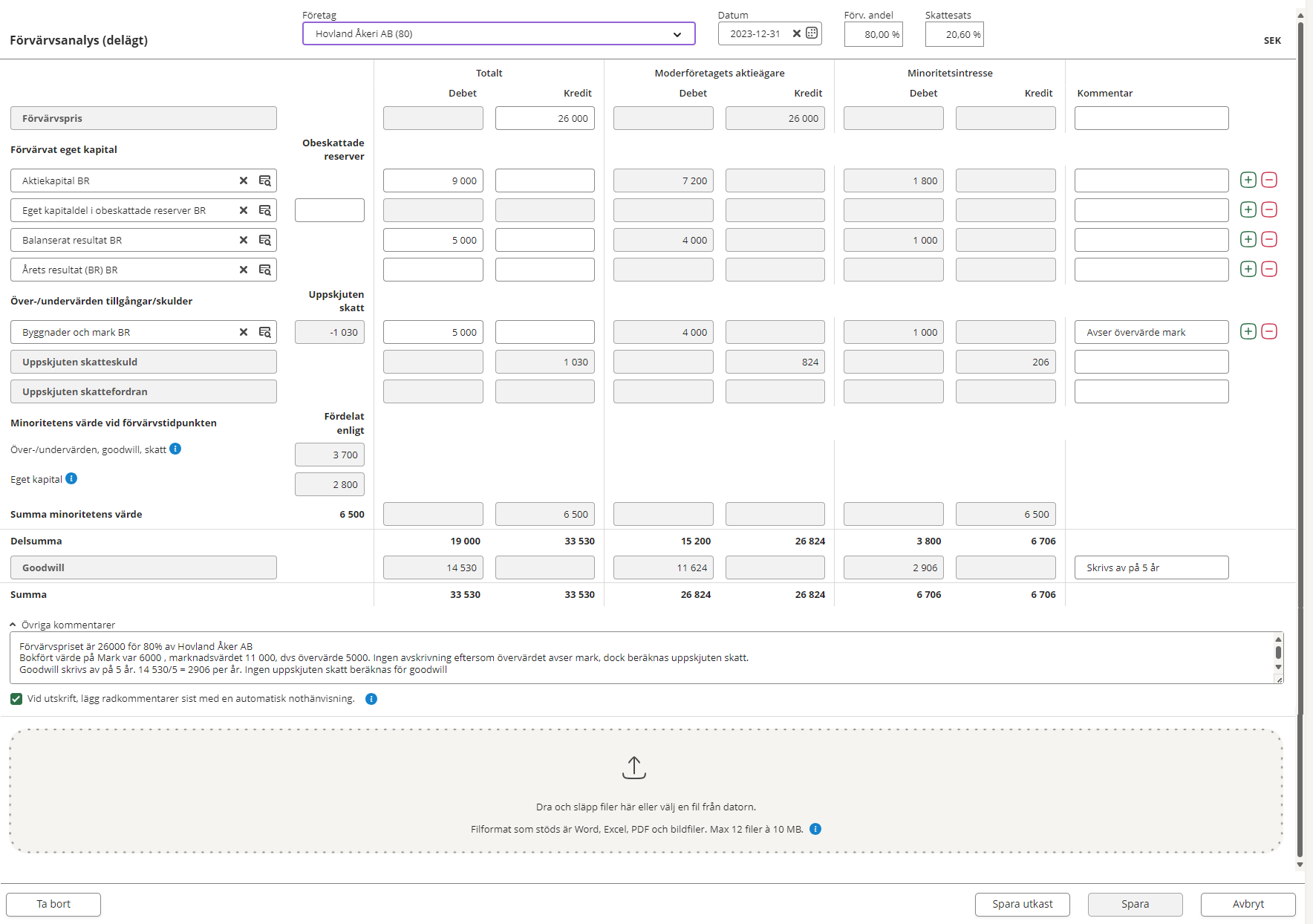

Helägda och delägda dotterföretag kan väljas in på Förvärvsanalys (delägda).

Har du ett dotterföretag där det under året förvärvades exempelvis 60%, men innan årets slut förvärvats resterande 40%, så ligger bolaget i koncernstrukturen med ägarandelen 100%. Dock ska förvärvsanalysen upprättas då förvärvet skedde. Förvärvad andel får då manuellt ändras till 60% på förvärvsanalysen. |

|

Datum |

Förvärvsdatum hämtas automatiskt från vad som är angivet i koncernstrukturen. Kan redigeras. |

| Förvärvad andel | Förvärvad andel hämtas från koncernstrukturen men kan ändras vid behov. |

| Förvärvspris | Här anges det det pris som betalats för de andelar som förvärvats. |

| Kolumnen Total | Alla belopp matas in i kolumnen Total. Därefter beräknas moderföretagets, respektive minoritetens andel. |

| Obeskattade reserver |

För tablåraden Eget kapitaldel i obeskattad reserver visas fältet Obeskattade reserver. |

| Över-/undervärden tillgångar/skulder & Uppskjuten skatt |

Om det vid förvärvet identifieras att tillgångar eller skulder är värderade till annat värde än det bokförda värdet anges det här. I exemplet är det bokförda värdet för marken 6 000 men marknadsvärdet är 11 000, varför övervärdet 5 000 ska tas upp i förvärvsanalysen.

Programmet räknar automatiskt ut uppskjuten skatt. Det går att redigera den beräknade skatten genom att klicka på ikonen som visas när du för markören över det grå fältet. |

| Goodwill | Goodwill beräknas automatiskt. |

| Vid utskrift, lägg radkommentarer sist med en automatisk nothänvisning | När detta alternativ är markerat placeras kommentarerna för varje tablårad sist i utskriften, i nummerordning. Om du vill använda en egen fotnotsnumrering för varje rad avmarkerar du detta val. |

| Spara |

Om det angivna förvärvsdatumet på förvärvsanalysen är inom det innevarande räkenskapsåret så får du en fråga när du väljer Spara om du vill skapa koncernverifikationen Förvärvseliminering och föra över belopp och kommentarer. Detta gäller bara helägda dotterföretag och sker endast när du skapar och sparar förvärvsanalysen första gången. |