Visma Koncern

Förvärvseliminiering (helägda)

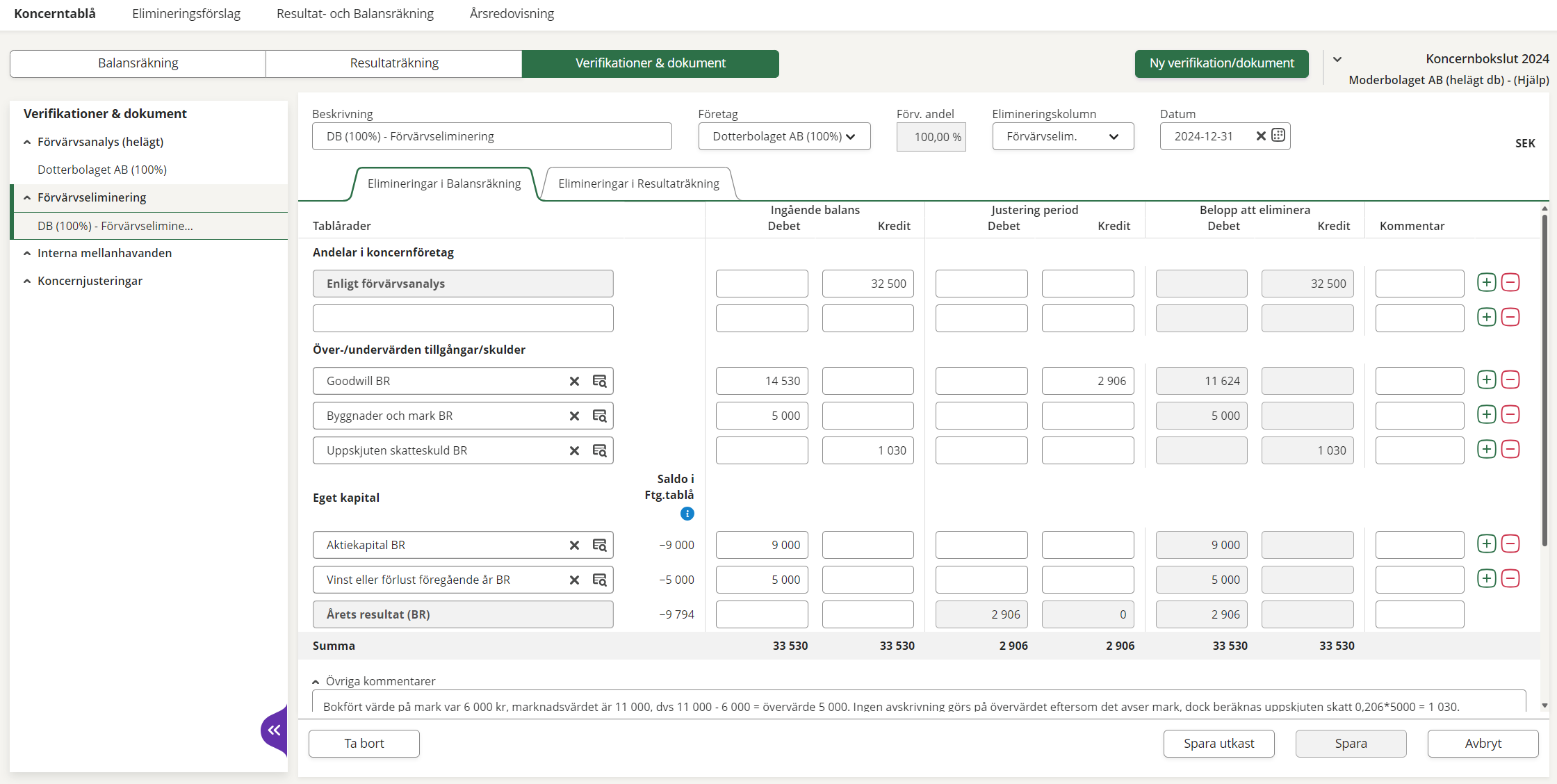

Från sidan Koncern - Verifikationer & dokument skapar du koncernverifikationen Förvärvseliminering (helägda) som hanterar elimineringar och justeringar kopplade till förvärv av dotterföretag. Endast helägda dotterföretag kan väljas in på denna verifikation. När koncernverifikationen sparas visas den i dokumentträdet på sidan Verifikation & dokument under rubriken Förvärvseliminering.

- Gå till sidan Koncern - Verifikationer & dokument.

- Klicka på knappen Ny verifikation/dokument.

- Välj Förvärvseliminering (helägda) från listan och klicka på Skapa.

- Fyll i uppgifterna för förvärvselimineringen. Se exemplet nedan.

- Spara dina ändringar

- Välj Spara utkast för att spara dina ändringar för att färdigställa arbetet senare. På utkasten visas alla eget kapitalrader som har ett saldo i företagstablån i kolumnen Saldo till koncerntablån.

- Välj Spara för att föra över värden till koncerntablån. Alla rader som saknar belopp tas automatiskt bort.

När verifikationen sparas förs beloppen i kolumnen Belopp att eliminera över till kolumnen Förvärvseliminering i koncerntablån och påverkar på så sätt koncernens resultat- och balansräkning. När koncernverifikationen är sparad kan du även ladda upp filer till den (Word, Excel, pdf och bildfiler).

| Andelar i koncernföretag | Moderföretagets redovisade värde på andelar i dotterföretaget som ska elimineras. |

| Goodwill |

|

| Över-/undervärden av förvärvade tillgångar |

|

| Vid utskrift, lägg radkommentarer sist med en automatisk nothänvisning | När detta alternativ är markerat placeras kommentarerna för varje tablårad sist i utskriften, i nummerordning. Om du vill använda en egen fotnotsnumrering för varje rad avmarkerar du detta val. |