Visma Lön 300

Bokföringsunderlag för arbetsgivardeklaration

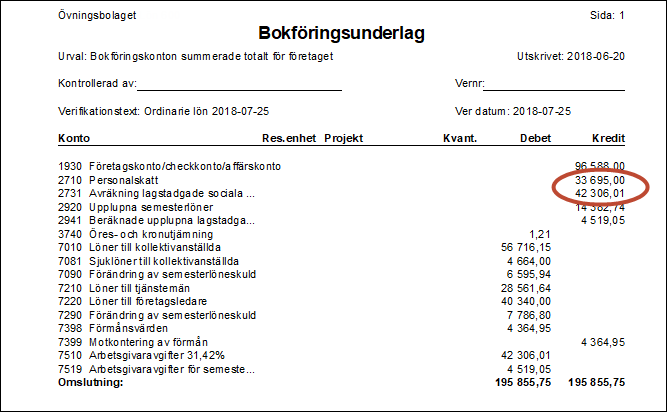

I bokföringsunderlagen från månadens lönekörningar redovisas skatt och arbetsgivaravgifter som en skuld för företaget. I samband med att du lämnar in arbetsgivardeklarationen och betalar till Skatteverket ska denna skulden bokas bort.

Du kan välja något av dessa alternativ för att justera differensen:

Regionalt stöd eller Forskning och utveckling

Om företaget redovisar medarbetare markerade för Regionalt stöd eller Forskning och utveckling får du välja när reduceringen ska göras. Under Arkiv - Inställningar - Företagsinställningar - Bokföring kan du markera rutan Kontera 'regionalt stöd' samt 'forskning och utveckling' på bokföringsunderlaget för lönekörningen om du vill att reduceringen ska göras direkt på lönekörningen.

Om rutan inte är markerad bokas full arbetsgivaravgift upp för medarbetaren på bokföringsunderlaget för lönekörningen. Reducering av arbetsgivaravgiften sker först vid rapportering av arbetsgivardeklaration till Skatteverket. Den totala arbetsgivaravgiften blir därmed lägre än vad som finns uppbokat vid lönekörningen. Differensen kan bokföras på samma sätt som är beskrivet i exemplen ovan.

Relaterade avsnitt

|

Arbetsgivardeklaration |