Visma Bokslut

Kom igång |

Nyheter |

Vanliga frågor |

Bilageförteckning

Förteckning visar vilka underbilagor som finns i Visma Bokslut. Numret inom parantes avser ett internt bilagenummer som programmet använder för att kunna placera bilagan på rätt ställe d v s under rätt huvudbilaga. Här visas även till vilka huvudbilagor dessa underbilagor är placerade.

A

Denna bilaga används för att specificera kortfristiga och långfristiga placeringar. I kolumnen för beteckning specificeras vilken typ av placering som avses.

Antalet, det nominella värdet och bokslutsdagens marknadskurs anger du i respektive kolumner. Programmet räknar därefter ut marknadsvärdet. I sista kolumnen anger du det bokförda värdet för placeringen.

Längst ner på bilagan summeras kolumnerna marknadsvärde och bokfört värde ner.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bokfört värde enligt specifikationen bokförs på det konto som du angett i bilagans huvud

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bokfört värde enligt specifikationen bokförs på det konto som du angett i bilagans huvud

Klicka på länkarna nedan för mer information om vad bilagan kan användas till.

När du skapar nytt bokslut baserat på tidigare överförs texten i fältet Beteckning.

Denna specifikation är en underbilaga till Andelar i intresseföretag och används för att redovisa aktier och andelar i intresseföretag. Ett innehav i ett intresseföretag definieras alltid som långfristigt.

T ex konto 1330 Aktier och andelar i intresseföretag.

Denna specifikation är en underbilaga till Andelar i koncernföretag och används för att sammanställa de aktier och andelar i koncernföretag som förvärvats för långfristig placering.

T ex konto 1310 Aktier och andelar i koncernföretag.

En specifikation av aktier, andelar och obligationer avseende långfristiga fordringar görs på denna bilaga, som är en underbilaga till Andra långfristiga värdepappersinnehav. Exempel på långfristiga värdepappersinnehav är aktier i börsnoterade företag, andelar i bostadsrättsföreningar, obligationer.

T ex konto 1350 Aktier, andelar och värdepapper i andra företag.

Denna bilaga ger dig möjlighet att skriva in en text och belopp som specificerar det konto du angett i bilagans huvud.

Längst ner på bilagan räknas summan av kolumnen för belopp ut.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och summa enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och summa enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

När du skapar nytt bokslut baserat på tidigare överförs textkolumnen.

Allmän specifikation med föregående år är en generell underbilaga som alltid kan väljas som underbilaga till de olika huvudbilagorna och som specificerar det konto du angett i bilagans huvud. Den ger dig möjlighet att skriva in en text, ingående saldo och förändringar under året. Programmet räknar automatiskt ut utgående saldo.

De olika kolumnernas belopp summeras.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och utgående saldo enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och utgående saldo enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

När du skapar nytt bokslut baserat på tidigare överförs inskriven text i kolumnen Kontonamn/Beräkning/Hänvisning och utgående saldo blir ingående saldo för det nya året.

Allmän specifikation med IB och UB är en generell underbilaga som alltid kan väljas som underbilaga till de olika huvudbilagorna och som specificerar det konto du angett i bilagans huvud. Den ger dig möjlighet att skriva in en text, ingående och utgående saldo.

Beloppen i respektive kolumner summeras ner.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och utgående saldo enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och utgående saldo enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

När du skapar nytt bokslut baserat på tidigare överförs inskriven text i kolumnen Kontonamn/Beräkning/Hänvisning och utgående saldo blir ingående saldo för det nya året.

Denna specifikation är en underbilaga till Andra långfristiga fordringar och används för att sammanställa övriga fordringar med längre amorteringstid än ett år, t ex reversfordringar, fordringar hos anställda, lämnade depositioner, värde av kapitalförsäkring, långfristiga kontraktsfordringar.

T ex konto 1380 Andra långfristiga fordringar.

Denna bilaga är avsedd för att räkna ut det planenliga restvärdet för de olika anläggningstillgångarna. För att göra detta rekommenderar vi att du först lägger upp de bilagor som är aktuella av Årets inköp, Årets utrangering och försäljning, samt Avskrivningar enligt plan. Var noga med att de hamnar på rätt nivå i förhållande till varandra.

Det går inte att ange kontonummer i bilagehuvudet utan kontonumren anges i respektive fält (t ex konto 1010 Balanserade utgifter i fältet för anskaffningsvärde, konto 1019 Ackumulerade avskrivningar på balanserade utgifter i fältet för ackumulerad avskrivning, konto 7811 Avskrivningar på balanserade utgifter i fältet för resultatkonto planenliga avskrivningar).

På raden för ackumulerade anskaffningsvärden vid räkenskapsårets början hämtas ingående saldo automatiskt från det konto för anskaffningsvärde som du angett.

Årets inköp hämtas antingen från underbilagan Årets inköp eller så skriver du in beloppet.

Ackumulerade anskaffningsvärden för årets försäljning, samt utrangering hämtas från underbilagan Årets utrangering och försäljning eller så skriver du in beloppen.

Ackumulerade anskaffningsvärden vid räkenskapsårets slut räknas ut.

På raden för ackumulerade avskrivningar vid räkenskapsårets början hämtas ingående saldo automatiskt från det konto för ackumulerad avskrivning som du angett.

Ackumulerade avskrivningar för årets försäljning, samt utrangering hämtas från underbilagan Årets utrangering och försäljning eller så skriver du in beloppen.

Årets avskrivning enligt plan hämtas antingen från underbilagan Avskrivningar enligt plan eller så skriver du in beloppet.

Det planenliga restvärdet räknas fram.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och ackumulerade anskaffningsvärden vid räkenskapsårets slut, ackumulerade avskrivningar, samt årets planenliga avskrivningar bokförs på respektive konto.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och ackumulerade anskaffningsvärden vid räkenskapsårets slut, ackumulerade avskrivningar, samt årets planenliga avskrivningar bokförs på respektive konto.

När du skapar nytt bokslut baserat på tidigare överförs de kontonummer som du har angett.

Klicka på länkarna nedan för mer information om vad bilagan kan användas till.

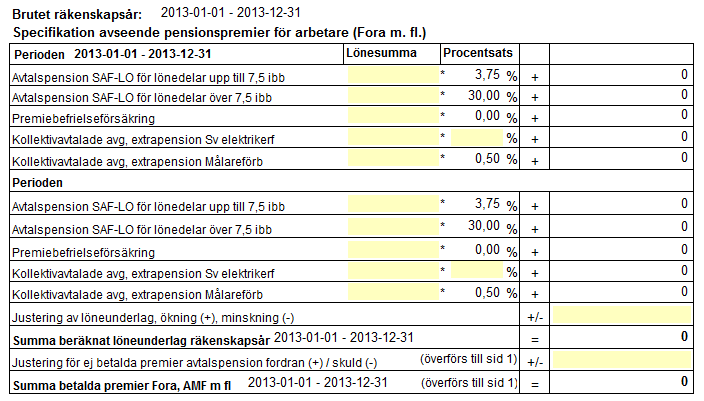

Denna specifikation är en underbilaga till Avsättningar till pensioner och liknande förpliktelser och används för att redovisa den del av företagets pensionsskuld som inte täcks av kapital i fristående pensionsstiftelse.

T ex konto 2210 Avsättningar för pensioner.

Bilagan Avskrivningar enligt plan efter anskaffningsdatum kan läggas upp som en underbilaga till de olika bilagorna som specificerar Anläggningstillgångar, t ex Maskiner och tekniska anläggningar specifikation (bilaga 016).

Bilagan används för att räkna fram beskattningsårets avskrivning och det planenliga restvärdet för tillgångarna. Om en anläggningstillgång köpts in under räkenskapsåret sker beräkningen av avskrivningen fr.o.m. anskaffningsdatumet. Att jämföra med bilagan Avskrivning enligt plan som räknar avskrivning baserat på 12 månader oavsett när under året en anläggningstillgång anskaffats.

Följande konton kan t ex användas:

Konto för anskaffningsvärde: 1210 Maskiner och andra tekniska anläggningar

Konto för ackumulerad avskrivning: 1219 Ackumulerade avskrivningar på maskiner och andra tekniska anläggningar

Konto för avskrivning i resultaträkning: 7831 Avskrivningar på maskiner och andra tekniska anläggningar

Denna bilaga ersätter den tidigare bilagan (022D) och är en underbilaga till Över-/Underavskrivningar specifikation och till de olika bilagorna som specificerar anläggningstillgångar. Bilagan används för att beräkna och specificera skattemässiga avskrivningar, samt avskrivningar enligt plan efter anskaffningsdatum på anläggningstillgångar. Du kan lägga upp flera anläggningstillgångar på samma bilaga under förutsättning att de är bokförda på samma konto.

Uppgifterna på bilagan förs över till Vismas skatteprogram.

På översta textraden skriver du in egen text, t ex vilken typ av anläggningstillgångar som bilagan avser.

Det går inte att skriva in något kontonummer i bilagehuvudet, utan du skriver in kontonummer i respektive fält.

Om du använder Visma Anläggningsregister skapas bilagan i samband med importen. Läs mer i avsnittet Import från Visma Anläggningsregister. Bilagan får då en informationstext om att den är importerad från anläggningsregistret. Med hjälp av kontonumret placeras bilagan under rätt bilaga.

Ange om avskrivningen ska anges i antal år, antal månader eller % per år.

Genom att markera Lås upp alla fält låses de tre sista kolumnerna upp och du kan justera värden i dessa kolumner.

För varje post skriver du in anskaffningsdatum, beskrivning av anskaffningen och anskaffningsvärde. Programmet fyller i avskrivningsunderlag (= anskaffningsvärde). Skriv in hur stor avskrivning som ska göras i procent, antal år eller antal månader beroende på vad du valt att avskrivningen ska anges i. Skriv in de ackumulerade avskrivningarna före beskattningsåret. Därefter räknar programmet ut beskattningsårets avskrivning, ackumulerade avskrivningar t o m beskattningsåret, samt restvärdet för varje post. Har anskaffningar gjorts under räkenskapsåret beräknas avskrivningen från anskaffningsdatumet.

Längst ner på bilagan räknas de olika kolumnernas summor ner.

Beskattningsårets avskrivning förs över till specifikationen över aktuell anläggningstillgång.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där summan för beskattningsårets avskrivning bokförs på de konton du angett för ackumulerad avskrivning (kredit) respektive avskrivning i resultaträkning (debet). Om summan för anskaffningsvärde och ackumulerad avskrivning före beskattningsåret inte stämmer överens med det bokförda värdet kommer bokföring av mellanskillnaden att föreslås.

får du förslag på en bokslutstransaktion där summan för beskattningsårets avskrivning bokförs på de konton du angett för ackumulerad avskrivning (kredit) respektive avskrivning i resultaträkning (debet). Om summan för anskaffningsvärde och ackumulerad avskrivning före beskattningsåret inte stämmer överens med det bokförda värdet kommer bokföring av mellanskillnaden att föreslås.

När du skapar ett nytt bokslut baserat på tidigare bokslut överförs inskriven text, kontonummer och de uppgifter om anskaffningar som finns i tabellen. Dessutom flyttas belopp i kolumnen för beskattningsårets avskrivning till kolumnen för ackumulerad avskrivning före beskattningsåret.

Bilagan Avskrivningar enligt plan efter anskaffningsdatum kan läggas upp som en underbilaga till de olika bilagorna som specificerar Anläggningstillgångar, t ex Maskiner och tekniska anläggningar specifikation (bilaga 016).

Bilagan används för att räkna fram beskattningsårets avskrivning och det planenliga restvärdet för tillgångarna. Om en anläggningstillgång köpts in under räkenskapsåret sker beräkningen av avskrivningen fr.o.m. anskaffningsdatumet. Att jämföra med bilagan Avskrivning enligt plan som räknar avskrivning baserat på 12 månader oavsett när under året en anläggningstillgång anskaffats.

Följande konton kan t ex användas:

Konto för anskaffningsvärde: 1210 Maskiner och andra tekniska anläggningar

Konto för ackumulerad avskrivning: 1219 Ackumulerade avskrivningar på maskiner och andra tekniska anläggningar

Konto för avskrivning i resultaträkning: 7831 Avskrivningar på maskiner och andra tekniska anläggningar

Uppdatera procentsatser

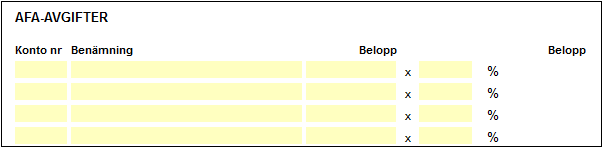

Procentsatserna för arbetsgivaravgifter och löneskatt hämtas från dialogen Procentsatser. Du kan därifrån på ett enkelt sätt antingen skriva in procentsatserna manuellt eller hämta dem från internet.

Uppgifterna för varje månad fylls i efter de deklarationer som är gjorda. Procentsatserna för arbetsgivaravgifter och löneskatt är angivna.

Underlaget för arbetsgivaravgifter skrivs in. Kostnadsavdrag anges med minustecken framför. Alla rader summeras så att du får en årsavstämning.

Summa underlag för beräkning av arbetsgivaravgifter överförs till raden för full arbetsgivaravgift. Avser en del eller hela underlaget ålderspensionsavgift eller utsänd personal anger du detta vid respektive rad. Detta belopp avräknar programmet från beloppet vid underlag för full arbetsgivaravgift.

För sänkta sociala avgifter och arbetsgivaravgifter använder du en tomrad för att räkna fram ditt underlag. Behövs annat eget underlag för avstämning av arbetsgivaravgifter finns det två tomrader att fylla i. Beräkningen av arbetsgivaravgifterna och löneskatt görs automatiskt av programmet. Ange beloppet för inbetald arbetsgivaravgift och datum för inbetalning. Programmet räknar ut eventuell differens.

Avdrag för regionalt stöd i stödområde och för forskning och utveckling

Om du som arbetsgivare har anställda som arbetar med med forskning och utveckling kan detta berättiga till avdrag från arbetsgivaravgifterna. Kravet är att de ska arbeta systematiskt och kvalificerat i ett kommersiellt syfte.

Denna avstämningsbilaga är en underbilaga till Kassa och bank och används för att stämma av banktillgodohavanden.

Saldo enligt huvudboken anges för det konto du angivit i bilagans huvud (t ex konto 1940 Bank). Skriv in saldo enligt kontoutdrag.

Sedan anger du om det finns några av banken ej bokförda uttag och ej bokförda insättningar, samt av kunden ej bokförda uttag och ej bokförda insättningar.

Summan av saldo enligt kontoutdrag och eventuella justeringar, samt differensen mellan den summan och saldo enligt huvudboken räknas ut av programmet.

Skriv in på vilken verifikation/bokföringsorder korrigering av eventuell differens har skett.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

Denna avstämningsbilaga är en underbilaga till Likvida medel specifikation och till Checkräkningskreditiv. Bilagan används för att stämma av checkräkningskontot. Om bilagan Likvida medel specifikation är skapad och ifylld överförs uppgifterna därifrån till denna bilaga.

Saldo enligt huvudboken anges för det konto du angivit i bilagans huvud (t ex konto 1930 Checkräkningskonto eller 2330 Checkräkningskredit). Skriv in saldo enligt kontoutdrag.

Sedan anger du om det finns några checkar som inte är inlösta, om det finns av banken ej bokförda uttag och ej bokförda insättningar, samt av kunden ej bokförda uttag och ej bokförda insättningar.

Summan av saldo enligt kontoutdrag och eventuella justeringar, samt differensen mellan den summan och saldo enligt huvudboken räknas ut av programmet.

Skriv in på vilken verifikation/bokföringsorder korrigering av eventuell differens har skett.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

Denna avstämningsbilaga är en underbilaga till Kundfordringar och används för att stämma av kundfordringarna enligt huvudboken mot kundreskontran. Du har möjlighet att specificera fakturor som inte finns med i reskontran.

Saldo enligt huvudboken anges för det konto du angivit i bilagans huvud (t ex konto 1510 Kundfordringar). Skriv in saldo enligt kundreskontra.

Sedan skriver du in fakturanummer och belopp för eventuella kundfakturor som inte finns med i kundreskontran. De kundfakturorna kontrolleras att de finns med i pärmen för obetalda fakturor. När de är avstämda klarmarkerar du dem genom att markera rutan för Avstämd och antingen klicka med musknappen eller trycka på mellanslagstangenten.

Saldo enligt kundreskontran inklusive angivna fakturor, samt differensen mellan den summan och saldo enligt huvudboken räknas ut av programmet.

Skriv in på vilken verifikation/bokföringsorder korrigering av eventuell differens har skett.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

Dessa avstämningsbilagor är underbilagor till Leverantörsskulder respektive Skulder till koncernföretag och används för att stämma av leverantörsskulderna enligt huvudboken mot leverantörsreskontran. Du har möjlighet att specificera fakturor som inte finns med i reskontran.

Saldo enligt huvudboken anges för det konto du angivit i bilagans huvud (t ex konto 2440 Leverantörsskulder, konto 2460 Leverantörsskulder till koncernföretag). Skriv in saldo enligt leverantörsreskontra.

Sedan skriver du in fakturanummer och belopp för eventuella leverantörsfakturor som inte finns med i leverantörsreskontran. De fakturorna kontrolleras att de finns med i pärmen för obetalda fakturor. När de är avstämda klarmarkerar du dem genom att markera rutan för Avstämd och antingen klicka med musknappen eller trycka på mellanslagstangenten.

Saldo enligt leverantörsreskontran inklusive angivna fakturor, samt differensen mellan den summan och saldo enligt huvudboken räknas ut av programmet. Skriv in på vilken verifikation/bokföringsorder korrigering av eventuell differens har skett.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

Dessa avstämningsbilagor är underbilagor till Leverantörsskulder respektive Skulder till koncernföretag och används för att stämma av leverantörsskulderna enligt huvudboken mot leverantörsreskontran. Du har möjlighet att specificera fakturor som inte finns med i reskontran.

Saldo enligt huvudboken anges för det konto du angivit i bilagans huvud (t ex konto 2440 Leverantörsskulder, konto 2460 Leverantörsskulder till koncernföretag). Skriv in saldo enligt leverantörsreskontra.

Sedan skriver du in fakturanummer och belopp för eventuella leverantörsfakturor som inte finns med i leverantörsreskontran. De fakturorna kontrolleras att de finns med i pärmen för obetalda fakturor. När de är avstämda klarmarkerar du dem genom att markera rutan för Avstämd och antingen klicka med musknappen eller trycka på mellanslagstangenten.

Saldo enligt leverantörsreskontran inklusive angivna fakturor, samt differensen mellan den summan och saldo enligt huvudboken räknas ut av programmet. Skriv in på vilken verifikation/bokföringsorder korrigering av eventuell differens har skett.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

På denna bilaga kan du specificera momsredovisning och få en sammanställning för hela räkenskapsåret.

Bilagan består av en, två eller tre sidor beroende på vilket räkenskapsår du har samt vilken redovisningsperiod du har valt.

Bilagan är en underbilaga till Övriga skulder.

Det går inte att ange kontonummer i bilagehuvudet eller få något förslag på bokslutstransaktion eftersom det endast är en avstämningsbilaga.

Följande rader summeras ner till raden: Summa enligt momsdeklaration.

Block A: 05 - 08.

Block E: 35 -36.

Summan ska sedan stämmas mot kolumnen Bokförd omsättning och differensen finns på raden Differens omsättning: Momsdeklaration - bokförd. Rad 35 ska även summeras ner till Periodisk sammanställning.

Följande rad summeras ner till Summa varuf fr annat EU-land redov:

Block C: 20

Summan stäms av mot raden Bokfört varuförvärv från annat EU-land. Differensen finns på raden: Diff varuförvärv från annat EU-land: Redov-bokf.

Moms att betala eller få tillbaka:

Block B: 10 - 12

Summeras ner till G 49 Moms att betala eller få tillbaka. Summan stäms av mot F 48 Ingående moms att dra av. Det fältet fyller du i själv.

Block D: 30 - 31.

Summeras ner till G 49 Moms att betala eller få tillbaka. Summan stäms av mot F 48 Ingående moms att dra av. Det fältet fyller du i själv.

Följande rad summeras ner till Summa enligt momsdeklaration

Block H: 50

Om någon moms inte ska betalas vid importen, exempelvis för att den importerade varan är undantagen från skatteplikt, ska rutan inte fyllas i.

Moms att betala eller få tillbaka:

Block I: 60 - 62

Summeras ner till G 49 Moms att betala eller få tillbaka.

Komplettera med betalningsdatum och verifikationsnummer för betalningen. Inbetalt eller återbetalt belopp skrivs in. Inbetalt belopp skrivs med minustecken (-) framför. Eventuell differens anges av programmet, skuld med positivt tecken och fordran med negativt tecken (-). Om det har funnits en differens skriver du in när och med vilken verifikation den är reglerad.

Periodisk sammanställning och avstämning

Om företaget har gjort periodisk sammanställning för försäljning till andra EU-länder fylls de uppgifterna i på den nedre delen av tabellen. Skriv in belopp i raden Summa enligt periodisk sammanställning. Programmet beräknar differensen mellan periodisk sammanställning och momsdeklaration på det belopp som fyllts i Block E, rad 35, 38 och 39.

Denna bilaga är en underbilaga till Övriga skulder och används för att stämma av personalens källskatt.

Det går inte att ange kontonummer i bilagehuvudet eller få något förslag till bokslutstransaktion eftersom det endast är en avstämningsbilaga.

För varje månad skrivs skatteavdraget enligt bokföringen och inbetald skatt avseende motsvarande månad in. Eventuell differens anges av programmet. Skriv in betalningsdag och kommentarer.

Programmet räknar ner summorna för kolumnerna.

Denna avstämningsbilaga är en underbilaga till Likvida medel specifikation och används för att stämma av postgirot. Om bilagan Likvida medel specifikation är skapad och ifylld överförs uppgifterna därifrån till denna bilaga.

Saldo enligt huvudboken anges för det konto du angivit i bilagans huvud (t ex konto 1920 PlusGiro). Skriv in saldo enligt kontoutdrag.

Sedan anger du om det finns några av PlusGirot ej bokförda uttag och ej bokförda insättningar, samt av kunden ej bokförda uttag och ej bokförda insättningar.

Summan av saldo enligt kontoutdrag och eventuella justeringar, samt differensen mellan den summan och saldo enligt huvudboken räknas ut av programmet.

Skriv in på vilken verifikation/bokföringsorder korrigering av eventuell differens har skett.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där differensen bokförs på det konto som du angivit i bilagans huvud.

Denna specifikation är en underbilaga till Avsättningar för skatter och används för att redovisa avsättning för uppskjuten skatt, skatter som är involverade i en tvist med osäker utgång, samt övriga skatter.

T ex konto 2250 Avsättningar för skatter.

B

Denna specifikation är en underbilaga till Balanserade utgifter och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1010 Balanserade utgifter,1019 Ackumulerade avskrivningar på balanserade, 7811 Avskrivningar på balanserade utgifter.

Denna specifikation är en underbilaga till Balanserad vinst eller förlust och används för en sammanställning av den balanserade vinsten eller förlusten.

T ex konto 2091 Balanserad vinst eller förlust.

Bilagan Bank specifikation är en underbilaga till Kassa och bank. I kolumnen för Bank anges namnet på den bank där aktuellt konto finns. Kontonumret anges i nästa kolumn. Summan enligt kontobesked och bokfört belopp skrivs in i varsin kolumn.

Längst ner på bilagan räknas summan av bokfört belopp ut.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och summa enligt kontobesked bokförs på det konto som du angett i bilagans huvud (t ex konto 1940 Bank).

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och summa enligt kontobesked bokförs på det konto som du angett i bilagans huvud (t ex konto 1940 Bank).

När du skapar nytt bokslut baserat på tidigare överförs inskriven text i kolumnerna Bank och Kontonummer.

Denna specifikation är en underbilaga till Över-/Underavskrivningar specifikation och används för att räkna ut det skattemässigt lägsta restvärdet. Det skattemässiga restvärdet överförs till bilagan Över-/underavskrivningar specifikation. Visma Bokslut hanterar bara bokslut som spänner över maximalt två kalenderår.

När du skapar nytt bokslut baserat på tidigare överförs uppgifterna du har skrivit för kompletteringsregeln. Dessutom "flyttas" beloppen med hänsyn till det nya räkenskapsåret, d v s beloppet för anskaffningar under beskattningsåret överförs till raden för anskaffningar föregående år osv.

Om du använder Visma Anläggningsregister skapas bilagan i samband med importen. Se Import från Visma Anläggningsregister. Bilagan får då en informationstext om att den är importerad från anläggningsregistret. Vid importen skapas även bilaga 040Över-/underavskrivningar specifikation, under vilken bilagan Beräkning skattemässigt restvärde placeras.

Räkenskapsenlig avskrivning

För maskiner och andra inventarier kan företaget göra skattemässiga värdeminskningsavdrag genom räkenskapsenlig avskrivning som kan ske genom två alternativ; huvudregeln eller kompletteringsregeln. Du kan välja det alternativ du tycker är lämpligast för varje år, men du får inte använda båda alternativen samma räkenskapsår (t ex huvudregeln på inventarier och kompletteringsregeln på maskiner).

Huvudregeln (30%-regeln)

Enligt huvudregeln får avskrivning göras med högst 30 procent av inventariernas värde vid räkenskapsårets slut. Det innebär att om du endast använder dig av huvudregeln kommer en tillgång aldrig att bli fullt avskriven.

Fyll i följande uppgifter för alternativ 1 (30%-regeln):

Oavskrivet restvärde vid beskattningsårets ingång

Anskaffningar under beskattningsåret som finns kvar vid årets utgång

Ersättning för under årets sålda eller utrangerade inventarier som fanns vid årets början

Använda medel från bidrag, fond eller liknande som ska minska anskaffningsvärdet.

Restbelopp vid årets utgång räknas ut, samt lägsta tillåtna skattemässiga restvärde enligt huvudregeln.

Kompletteringsregeln (20%-regeln)

Enligt kompletteringsregeln får inventarierna skrivas av med 20 procent på anskaffningsvärdet varje år. Det innebär att inventarierna är helt avskriven efter fem år, om samtliga räkenskapsår omfattar tolv månader. För att kunna göra räkenskapsenlig avskrivning enligt kompletteringsregeln måste du känna till inventariernas anskaffningspris och anskaffningsår under de senaste fyra åren.

Fyll i följande uppgifter för alternativ 2 (20%-regeln):

Kvarvarande anskaffningsvärden vid årets slut för beskattningsåret, föregående år, två år före o s v.

Använda medel från bidrag, fond eller dylikt för samma perioder

Lägsta värdet vid de olika årens utgång beräknas med hjälp av det uträknade underlaget x procentsatserna. Det lägsta tillåtna skattemässiga restvärdet enligt kompletteringsregeln räknas ut.

Programmet beräknar sedan vilket alternativ som ger det lägsta skattemässiga restvärdet och hur stort det är. Restvärdet överförs till Över-/underavskrivningar specifikation.

Vid export till Visma Spcs skatteprogram uppdateras INK4 med beloppen från kolumnen Underlag till SRU-koderna 762, 748 och 749.

Inget konteringsförslag genereras från denna bilaga.

Denna specifikation är en underbilaga till Byggnader och mark och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1110 Byggnader, 1119 Ackumulerade avskrivningar på byggnader, 7821 Avskrivningar på byggnader.

Denna specifikation är en underbilaga till Byggnadskreditiv och används för att specificera byggnadskreditiven.

T ex konto 2340 Byggnadskreditiv.

E

Denna bilaga är en underbilaga till Aktiekapital och används för att specificera det egna kapitalet för ekonomiska föreningar. Bilagan är uppdelad i två tabeller; en som visar det egna kapitalet vid årets början och årets slut, samt en som specificerar delägarna.

Det går inte att ange kontonummer i bilagehuvudet eller få något förslag till bokslutstransaktion eftersom det endast är en specifikation över hur det egna kapitalet är fördelat.

På översta raden i första tabellen anger du kontonummer för inbetalda insatser, reservfond, övriga bundna reserver, balanserat resultat och årets resultat. På den andra raden hämtas saldot vid årets början från respektive konto.

Resten av beloppen skrivs in i rätt fält.

Programmet räknar ut totalt belopp för varje rad, samt belopp vid årets utgång för varje kolumn.

I den andra tabellen skrivs namn och inbetald insats in för varje delägare. Programmet beräknar varje delägares procentuella andel. Längst ner i tabellen räknas den totala insatsen ned.

När du skapar nytt bokslut baserat på tidigare överförs angivna kontonummer samt uppgifterna om delägarna.

Det egna kapitalet för ägaren i enskilda firmor och delägarna i handelsbolag specificeras på denna bilagan.

Eftersom bilagan är en specifikation av det egna kapital i firman ska inte något kontonummer anges i bilagans huvud. Programmet ger inte något förslag till bokslutstransaktion.

Namnet på ägaren av den enskilda firman eller delägare 1 i handelsbolaget skrivs in på den översta raden. Namnet på delägare 2 skrivs på den andra raden o.s.v.

Klicka på knappen ![]() så hämtas beloppen in och överförs till respektive fält. Kreditsaldo anges med positivt tecken i tabellen och debetsaldo med negativt (-) tecken.

så hämtas beloppen in och överförs till respektive fält. Kreditsaldo anges med positivt tecken i tabellen och debetsaldo med negativt (-) tecken.

För rad 1 hämtas belopp från följande konton:

Kolumn Konto

Ingående saldo 2010

Insättningar/uttag 2011, 2013, 2017, 2018

Egenavgifter/avsättning 2012. 2014

Redovisat resultat 2019

För rad 2 hämtas beloppen från de konton som börjar med 2020 o.s.v.

Det går att ändra de föreslagna beloppen i tabellen.

Utgående saldo räknas ut för varje rad och längst ner i tabellen räknas de olika kolumnernas summa ned.

När du skapar nytt bokslut baserat på tidigare överförs namnen på delägarna och belopp i kolumnen utgående saldo flyttas till kolumnen ingående saldo.

Denna specifikation är en underbilaga till Aktiekapital och används för att specificera det egna kapitalet.

Hämta kontonummer genom att klicka på knappen Hämta konton, ange antal aktier och kvotvärde. Programmet hämtar beloppet från kontot. Summa aktiekapital räknas ut. Du behöver inte ange ett kontonummer utan du kan också skriva in text och belopp.

Längst ner räknas summa bundet eget kapital, summa fritt eget kapital, samt totalt eget kapital ut.

Inget konteringsförslag genereras från denna bilaga.

Du kan endast hämta konton till bilagan vid ett tillfälle. Har du ändrat belopp och vill hämta konton på nytt, radera först samtliga kontonummer på bilagan och hämta konton på nytt.

Bilagan är en underbilaga till Skatteskuld specifikation/Skattefordran specifikation, Periodiseringsfond specifikation, samt till Skatte- & resultatplanering och används för att specificera ej avdragsgilla kostnader. Summan av dessa kostnader kan sedan hämtas in till ovan nämnda bilagor. Bilagan ligger även till grund för vilka uppgifter som förs över till huvudblanketten INK2/INK4 i Visma Skatteprogram.

Det går inte att ange kontonummer i bilagehuvudet och inte heller ges det något förslag till bokslutstransaktion eftersom det endast är en underbilaga till ovanstående bilagor.

Överst på bilagan finns de poster som avser Ej avdragsgilla kostnader och dess Fält/SRU-koder, som används för att överföra beloppen till rätt fält på INK2/INK4. Programmet hämtar automatiskt in saldot på de konton som är kopplade till respektive Fält/SRU-kod, samt saldot för Fält/SRU-koden. I kopplingstabellen (Arbeta med - Start - Kopplingstabell) kan du koppla ett konto till fältkod 2. Om du kopplar det till 4.3.c eller 4.3.b så hamnar kontot och saldot på bilagan Ej avdragsgilla kostnader. Om det inte finns det något saldo kopplat till Fält/SRU-koden skriver programmet in en text att det inte finns något saldo. Det går inte att ändra i dessa uppgifter.

Nedanför uppställningen har du möjlighet att specificera andra kostnader (SRU-kod 609 eller Fältkod 4.3.c) som inte är avdragsgilla. Skriv in vilken typ av kostnad som avses, bokfört belopp och ej avdragsgill del. Momsen på den ej avdragsgilla delen specificeras också. Skriv in vilken momssats som används och underlag för momsberäkningen så räknar programmet ut hur stor den ej avdragsgilla momsen är. Summan av kolumnerna för ej avdragsgill del och ej avdragsgill moms räknas ner och överförs till uppställningen ovanför. Kontrollera att inte samma belopp finns med både på andra intäkter och intäkter enligt spec.

När bilagan är ifylld kan du klicka på knappen Skatteberäkning för att komma direkt till bilagan Skatte- & resultatplanering.

Summan av de ej avdragsgilla kostnader överförs automatiskt till bilagan Skatte- & resultatplanering och kan även hämtas in till Periodiseringsfond specifikation, samt till Skatteskuld specifikation/Skattefordran specifikation.

När du skapar ett nytt bokslut baserat på tidigare bokslut överförs det som du skrivit in i kolumnen Typ av kostnad.

Bilagan är en underbilaga till Skatteskuld specifikation/Skattefordran specifikation, Periodiseringsfond specifikation, samt till Skatte- & resultatplanering och används för att specificera ej skattepliktiga intäkter. Summan av dessa intäkter kan sedan hämtas in till ovan nämnda bilagor. Bilagan ligger även till grund för vilka uppgifter som förs över till huvudblanketten INK2 i Visma Skatteprogram.

Det går inte att ange kontonummer i bilagehuvudet och inte heller ges det något förslag till bokslutstransaktion eftersom det endast är en underbilaga till ovanstående bilagor.

Överst på bilagan finns de poster som avser ej skattepliktiga intäkter och dess Fält/SRU-koder, som används för att överföra beloppen till rätt fält på INK2/INK4. Programmet hämtar automatiskt in saldot på de konton som är kopplade till respektive Fält/SRU-kod, samt saldot för Fält/SRU-koden. I kopplingstabellen (Arbeta med - Start - Kopplingstabell) kan du koppla ett konto till fältkod 2. Om du kopplar det till 4.5.a, 4.5.b eller 4.5.c så hamnar kontot och saldot på bilagan Ej skattepliktiga intäkter. Om det inte finns det något saldo kopplat till Fält/SRU-koden skriver programmet in en text att det inte finns något saldo. Det går inte att ändra i dessa uppgifter.

Nedanför uppställningen har du möjlighet att specificera andra intäkter (SRU-kod 604 eller Fältkod 4.5.c) som inte är skattepliktiga. Skriv in vilken typ av intäkt som avses, bokfört belopp och ej skattepliktig del. Summan av kolumnen för ej skattepliktig del räknas ner och överförs till uppställningen ovanför. Kontrollera att inte samma belopp finns med både på andra intäkter och intäkter enligt spec.

När bilagan är ifylld kan du klicka på knappen Skatteberäkning för att komma direkt till bilagan Skatte- & resultatplanering om denna är skapad.

Summan av de ej skattepliktiga intäkter överförs automatiskt till bilagan Skatte- & resultatplanering och kan även hämtas in till Periodiseringsfond specifikation, samt till Skatteskuld specifikation/Skattefordran specifikation.

När du skapar ett nytt bokslut baserat på tidigare bokslut överförs det som du skrivit in i kolumnen Typ av intäkt.

Denna specifikation är en generell underbilaga som kan väljas in som underbilaga till de olika huvudbilagorna eller som kan läggas som en generell bilaga på hela bokslutet.

Bilagan används för att specificera vilka eventualförpliktelser som finns för det aktuella företaget och bokslutet.

Exempel på eventualförpliktelser är:

Pensionsförpliktelser som inte har upptagits bland skulderna eller avsättningarna och som heller inte har täckning i pensionsstiftelses förmögenhet, borgensförbindelser

Se vidare RR 16 Avsättningar, eventualförpliktelser och eventualtillgångar, ÅRL 5 kapitel 11§ och FAR SRS rekommendation RedR 3.

F

Denna specifikation är en underbilaga till Skatteskulder och används för att räkna ut årets fastighetsskatt. Specifikationen består av en samlingsbilaga och till samlingsbilagan finns ett antal underbilagor för olika typer av fastigheter. För att göra beräkning av fastighetsskatt börjar du med att skriva in uppgifter om fastigheten i underbilagan för den fastighetstyp du avser att beräkna fastighetsskatten för.

Alla bostäder i småhus, ägarlägenheter och hyreshus får kommunal fastighetsavgift. Fastighetsavgiften blir aldrig högre än ett bestämt, fast maxbelopp. Detta maxbelopp är indexbundet och räknas varje år om efter förändringarna av inkomstbasbeloppet.

Fastighetsavgiften eller fastighetsskatten ska betalas av den som äger fastigheten. Den som ägde - eller blev ägare till - fastigheten den 1 januari 20XX ska betala avgiften eller skatten för hela kalenderåret (inkomståret) 20XX.

Vid brutet räkenskapsår t ex 20140701 - 20150630 är det den fastighetsavgift eller fastighetsskatt som gäller 20150101 som ska betalas.

Programmet räknar automatiskt ut fastighetsavgift/skatt med den procentsats som gäller för den typ av fastighet som du valt på underbilagan. Underlaget förs automatiskt över till bilagan Fastighetsskatt samlingsbilaga.

Längst ned på sidan visas summa årets beräknade fastighetsavgift/skatt totalt med konteringsförslag. Du kan räkna av den del av den preliminära skatten som beräknas avse fastighetsavgift/skatt.

Om du klickar på knappen Föreslå bokslutstransaktion föreslår programmet med automatik en bokning enligt BAS kontoplanens konto. Du kan ändra konto nummer på bilagan och då föreslås automatiskt de konton som du använder på bilagan istället i bokslutstransaktionen. Bilagan fångas upp av bokslutskontrollen.

Du kan exportera bokslutet till Visma Skatteprogram. Vid importen i Visma Skatteprogram kan du välja om du vill importera underlaget från beräkningsbilagorna fastighetsavgift/skatt till inkomstdeklarationen.

Väljer du att importera uppgifterna kommer samtliga uppgifter från bokslutsbilagan att föras över till beräkningsdelen för fastighetsskatt i Visma Skatteprogram.

Dessa specifikationer är underbilagor till Sammanställning varulager respektive Sammanställning färdiga varor och handelsvaror och används för att specificera de varor som ligger i lager.

Skriv in vilken värderingsgrund som använts.

|

Värderingsgrund |

|

Skriv sedan in en varubeskrivning, antal, enhet och anskaffningsvärde per enhet. Totala anskaffningsvärdet för posten räknas ut och du anger det verkliga värdet av totala posten.

Programmet anger det värde som är lägst av anskaffningsvärdet och det verkliga värdet i kolumnen värde enligt LVP. För att programmet ska kunna beräkna varulagrets värde enligt alternativregeln måste du ange anskaffningsvärde för alla poster. Om anskaffningsvärdet saknas för en post beräknar programmet därför inte summa anskaffningsvärde. Komplettera bilagan med värdet.

|

Varubeskrivning |

Antal |

Enhet |

Anskaffningsvärde |

Verkligt värde |

Värde enligt LVT |

|

|

Per enhet |

Totalt

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Summan av kolumnerna för det totala värdet, verkliga värdet och värdering enligt LVP förs över till sammanställningen

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 o s v.

|

Varubeskrivning |

Antal |

Enhet |

Anskaffningsvärde |

Verkligt värde |

Värde enligt LVT |

|

|

Per enhet |

Totalt |

|||||

|

Transportsumma |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inget konteringsförslag genereras från denna bilaga.

När du skapar nytt bokslut baserat på tidigare överförs kolumnen varubeskrivning.

Denna bilaga är en underbilaga till Obligationslån och används för att specificera förlagslånen.

T ex konto 2310 Obligations- och förlagslån.

Denna specifikation är en underbilaga till Förskott från kunder och används för att redovisa sådana rörelseinkomster som avser ej utförda respektive ej avslutade arbetspresentationer, d v s inkomster som ännu inte motsvaras av periodens utgifter. T ex à conto-betalningar för pågående entreprenadarbeten, ej inlösta presentkort.

T ex konto 2420 Förskott från kunder.

Denna specifikation är en underbilaga till Förskott immateriella anläggningstillgångar och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1088 Förskott för immateriella anläggningstillgångar för anskaffningsvärde.

Denna specifikation är en underbilaga till Upplupna kostnader och förutbetalda intäkter och används för att specificera förutbetalda intäkter, t ex förutbetalda hyror. Bilagan räknar automatiskt ut hur mycket som ska periodiseras.

Skriv in verifikationsnummer, vad den förutbetalda intäkten avser, vilken period den tillhör, motkonto och totalsumma. Om du angett Period från och Period till hjälper programmet till att räkna ut den förutbetalda intäkten baserat på antal dagar. Vill du avrunda kan du skriva in beloppet manuellt.

Längst ner på bilagan räknas summan i kolumnen Att periodisera ner.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och förutbetalda intäkter specificerade på bilagan bokförs så att saldot på kontot överensstämmer med vad som specificerats på bilagan (t ex konto 2970 Förutbetalda hyresinkomster). Som motkonto föreslås de motkonton du skrivit in i bilagan med respektive belopp.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och förutbetalda intäkter specificerade på bilagan bokförs så att saldot på kontot överensstämmer med vad som specificerats på bilagan (t ex konto 2970 Förutbetalda hyresinkomster). Som motkonto föreslås de motkonton du skrivit in i bilagan med respektive belopp.

När du skapar nytt bokslut baserat på tidigare överförs det du har skrivit in i kolumnen Avser och Motkonto.

Denna specifikation är en underbilaga till Förutbetalda kostnader och upplupna intäkter och används för att specificera förutbetalda kostnader, t ex förutbetalda försäkringspremier, hyror, leasingavgifter. Bilagan räknar automatiskt ut hur mycket som ska periodiseras.

Skriv in verifikationsnummer, vad den förutbetalda kostnaden avser, vilken period som avses, motkonto, totalsumma. Om du angett Period från och Period till hjälper programmet till att räkna ut den förutbetalda kostnaden baserat på antal dagar. Vill du avrunda kan du skriva in beloppet manuellt.

Längst ner på bilagan räknas summan i kolumnen Att periodisera ner.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och förutbetalda kostnader specificerade på bilagan bokförs så att saldot på kontot överensstämmer med vad som specificerats på bilagan (t ex konto 1710 Förutbetalda hyresutgifter). Som motkonto föreslås de motkonton du skrivit in i bilagan med respektive belopp.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och förutbetalda kostnader specificerade på bilagan bokförs så att saldot på kontot överensstämmer med vad som specificerats på bilagan (t ex konto 1710 Förutbetalda hyresutgifter). Som motkonto föreslås de motkonton du skrivit in i bilagan med respektive belopp.

När du skapar nytt bokslut baserat på tidigare överförs det du har skrivit in i kolumnen Avser och Motkonto.

G

Denna specifikation är en underbilaga till Goodwill och används för att räkna fram det planenliga restvärdet för denna.

T ex konto 1070 Goodwill,1079 Ackumulerade avskrivningar på goodwill,7817 Avskrivningar på goodwill.

H

Denna specifikation är en underbilaga till Hyresrätter och liknande rättigheter och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1060 Hyresrätter, 1069 Ackumulerade avskrivningar på hyresrätter, 7816 Avskrivningar på hyresrätter.

I

Detta är ett intyg över årets gjorda inventering av varulager. Intyget skrivs under av ansvarig/ansvariga. Alla gulmarkerade fält är redigerbara.

Denna specifikation är en underbilaga till Inventarier, verktyg och installationer och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1220 Inventarier och verktyg, 1229 Ackumulerade avskrivningar på inventarier och verktyg, 7832 Avskrivningar på inventarier och verktyg.

Uppskjuten skatt är händelser som i framtiden kan ge skattekonsekvenser och som tar hänsyn till i redovisning eller deklaration.

Första gången ett företag ska redovisa uppskjuten skatt ska en inventering ske av årets temporära skillnader föregående år och året före, d v s de två senaste räkenskapsåren måste räknas om. Införandet av uppskjuten skatteredovisning är byte av redovisningsprincip och resultateffekten vid byte av redovisningsprincip ska redovisas som en justeringspost på ingående fritt eget kapital.

Inventering av temporära skillnader (underrubrik)

Alla balansposter måste inventeras för att se om det föreligger skillnader mellan det redovisade värdet och det skattemässiga värdet. Det skattemässiga värdet kan i vissa fall hittas i deklarationen och i andra fall måste gå igenom gamla nedskrivningar och liknande för att se om någon av dessa nedskrivningar ej var avdragsgilla vid nedskrivningstillfället. Exempel: 2000 gjordes en nedskrivning av aktier (anläggningstillgångar). Denna nedskrivning var inte skattemässigt avdragsgill vid nedskrivningstillfället. Det skattemässiga värdet är anskaffningsvärdet på aktierna. Denna information ska framgå av årsredovisningen för det året och kommande år i noten om finansiella anläggningstillgångar.

Det kan också föreligga temporära skillnader om företaget har förlustavdrag. Dessa förlustavdrag kan man enbart beräkna uppskjuten skatt på om det är sannolikt att förlustavdraget kan utnyttjas i framtiden.

Sambandet mellan redovisat värde, skattemässigt värde och temporära skillnader:

Temporära skillnader ska delas upp i skattepliktiga temporära skillnader och avdragsgilla temporära skillnader. Skattepliktiga temporära skillnader leder till uppskjuten skatteskuld och avdragsgilla temporära skillnader leder till uppskjuten skattefordran.

Obeskattade reserver

Avseende obeskattade reserver såsom ackumulerade avskrivningar över plan samt periodiseringsfonder ska ingen uppskjuten skatt redovisas. Obeskattade reserver samt avsättning till dessa redovisas öppet (d v s som tidigare).

Uppskjuten skatteskuld

Skatt som hänför sig till skattepliktiga temporära skillnader och som ska betalas i framtiden (balanskonto 2251, resultatkonto 8940)

Uppskjuten skattefordran

Reduktion av framtida skatt som hänför sig till avdragsgilla temporära skillnader, skattemässiga underskott samt andra skatteavdrag. (balanskonto 1370 och resultatkonto 8940)

Periodens skattekostnad eller skatteintäkt

Aktuell och uppskjuten skatt.

Temporära skillnader

Skillnaden mellan en tillgångs eller en skulds redovisade respektive skattemässiga värde. Kan antingen vara:

- skattepliktiga temporära skillnader som leder till skattepliktiga belopp då framtida skattepliktiga resultat fastställs i samband med att tillgången återvinns eller regleras

- avdragsgilla temporära skillnader som leder till avdragsgilla belopp då framtida skattepliktiga resultat fastställs i samband med att tillgången återvinns eller skulden regleras.

Så här gör du i Visma Bokslut

I bilagan redovisas först en sammanställning av uppskjuten skatt för de inventerade balansposterna de tre senaste åren. Sammanställningen fylls i automatiskt med de värden som du du lägger in på respektive år. Den är underlag till att justera uppskjuten skatt i balans- och resultaträkningen.

- Genomför inventeringen för de tre senaste åren och fyll i Balanspost, Redovisat värde och Skattemässigt värde för de inventerade på blanketten. Summa, Temporär skillnad och fältet Uppskjuten skatt räknas ut automatiskt. Summa uppskjuten skatt förs automatiskt över till Sammanställning.

- Gå in på Arbeta med - Kontoplan och komplettera Fg års värden med effekten av uppskjuten skatt. (De belopp som du justerar med i fg år följer inte med som IB till aktuellt år).

- Skapa en bokslutstransaktion och bokför årets effekt på uppskjuten skatt. (Tänk på att även boka upp fg års effekt av uppskjuten skatt, så den totala effekten stämmer).

- När du skapat årsredovisning kompletterar du noten Eget kapital (alternativ: Eget kapital för Aktiekap, Emission under reg, Överkursfond, Uppskr.fond, Reservf, Bal.vinst) i enlighet med din bokföring.

- Nytt alternativ finns också på noten Skatt på årets resultat.

Uppskjuten skatteskuld

Skatt som hänför sig till skattepliktiga temporära skillnader och som ska betalas i framtiden (balanskonto 2251, resultatkonto 8940).

Uppskjuten skattefordran

Reduktion av framtida skatt som hänför sig till avdragsgilla temporära skillnader, skattemässiga underskott samt andra skatteavdrag (balanskonto 1370 och resultatkonto 8940).

Periodens skattekostnad eller skatteintäkt

Aktuell och uppskjuten skatt.

Temporära skillnader

Skillnaden mellan en tillgångs eller en skulds redovisade respektive skattemässiga värde. Kan antingen vara:

- skattepliktiga temporära skillnader som leder till skattepliktiga belopp då framtida skattepliktiga resultat fastställs i samband med att tillgången återvinns eller regleras,

- avdragsgilla temporära skillnader som leder till avdragsgilla belopp då framtida skattepliktiga resultat fastställs i samband med att tillgången återvinns eller skulden regleras.

Denna specifikation är en underbilaga till Investeringsfonder och används för att redovisa investeringsfonder som fortfarande finns kvar.

K

På denna bilaga, som är en underbilaga till Likvida medel specifikation, kan du specificera kassainventeringen. Bilagan fungerar även som ett inventeringsintyg, där du fyller i resultatet av kassainventeringen på bokslutsdagen.

Antalet av de olika valörerna i kassan anges och programmet räknar ut hur stor kontantsumman blir.

Sedan anger du om det finns några verifikat som inte är bokförda, checkar m m. Skriv in en text som beskriver vad det är för någonting och belopp.

Saldot enligt inventeringen räknas ut, saldot enligt huvudboken överförs till bilagan när du anger konto i bilagans huvud och eventuell differens visas.

Du anger sedan datum för kassainventeringen medan behållningens storlek fylls i av programmet. Till sist ska namnet på den som inventerat kassan anges, samt intygas.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differensen mellan saldo enligt huvudbok och kassabehållningen enligt inventeringen bokförs på det konto som du angett i bilagans huvud (t ex konto 1910 Kassa).

får du förslag på en bokslutstransaktion där differensen mellan saldo enligt huvudbok och kassabehållningen enligt inventeringen bokförs på det konto som du angett i bilagans huvud (t ex konto 1910 Kassa).

Saldot från inventeringen överförs till bilagan Likvida medel specifikation.

Denna specifikation är en underbilaga till Koncessioner, patent och liknande specifikation och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1020 Koncessioner, 1029 Ackumulerade avskrivningar på koncessioner, 7812 Avskrivningar på koncessioner.

Denna specifikation är en underbilaga till Skulder till kreditinstitut och används för att redovisa den del av checkräkningskrediten som redovisas på konto 2330 Checkräkningskredit och som ska amorteras inom de kommande 12 månaderna.

T ex konto 2418 Kortfristig del av checkräkningskredit.

Denna specifikation är en underbilaga till Skulder till kreditinstitut och används för att redovisa den kortfristiga delen av långfristiga skulder som redovisas i kontogrupp 23. Med kortfristig del menas att skulden ska amorteras inom ett år från balansdagen.

T ex konto 2417 Kortfristig del av långfristiga skulder till kreditinstitut.

Denna bilaga ger dig möjlighet att skriva in en text och belopp som specificerar det konto du angett i bilagans huvud.

Längst ner på bilagan räknas summan av kolumnen för belopp ut.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och summa enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och summa enligt specifikationen bokförs på det konto som du angett i bilagans huvud.

När du skapar nytt bokslut baserat på tidigare överförs textkolumnen.

Denna specifikation är en underbilaga till Fordringar hos koncernföretag och används för att sammanställa de kortfristiga fordringarna hos koncernföretag, t ex fordringar hos moderföretag, dotterföretag och andra koncernföretag. Det är tillåtet att dra ifrån en skuld till samma koncernföretag som fordran tillhör, d v s att endast redovisa skillnadsbeloppet.

T ex konto 1660 Kortfristiga fordringar hos koncernföretag.

En specifikation av kortfristiga placeringar görs på denna bilaga, som är en underbilaga till Kortfristiga placeringar. Bilagan används b la för att beräkna värdet av kortfristiga placeringar som t ex aktier, andelar, obligationer, konvertibler, samt bankcertifikat och göra en värdereglering.

T ex konto 1810 Aktier i börsnoterade bolag, konto 1820 Obligationer.

Denna specifikation är en underbilaga till Skulder till intresseföretag och används för att specificera företagets leverantörsskulder till intresseföretag.

T ex konto 2470 Leverantörsskulder till intresseföretag.

Denna bilaga är en underbilaga till Kundfordringar.

I första kolumnen skrivs kundnamnet in. Därefter anges fakturanummer, fakturadatum och betalningsdag.

Du kan välja att ange fakturans netto- eller bruttobelopp. Programmet räknar ut momsbelopp och brutto- eller nettobeloppet. Eventuell öresutjämning kan anges. Momsbeloppet beräknas som 25% av nettobeloppet eller 20 procent av bruttobeloppet. Beräknas momsbeloppet efter en annan procentsats måste du själv ange beloppet i kolumnen för momsbelopp.

Summorna från de olika kolumnerna räknas ner.

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 osv.

Om du klickar på knappen ![]() får

du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo

enligt bokföringen och bruttobelopp enligt specifikationens sista sida

bokförs på det konto som du angett i bilagans huvud (t ex konto 1510 Kundfordringar).

får

du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo

enligt bokföringen och bruttobelopp enligt specifikationens sista sida

bokförs på det konto som du angett i bilagans huvud (t ex konto 1510 Kundfordringar).

Väljer du att importera poster till bokslutsbilagan från Visma Administration eller Visma Compact får bilagan en informationstext om att den är importerad från Visma Administration eller Visma Compact. Läs mer i avsnittet Kund- och levreskontra från Visma Administration/Visma Compact.

På denna bilaga specificeras kundfordringarna och den är en underbilaga till Kundfordringar.

I första kolumnen skrivs kundnamnet in. Därefter anges fakturanummer, fakturadatum, betalningsdag och bruttobelopp.

Längst ner på bilagan räknas summan från kolumnen bruttobelopp ner.

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 osv.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bruttobelopp enligt specifikationens sista sida bokförs på det konto som du angett i bilagans huvud (t ex konto 1510 Kundfordringar).

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bruttobelopp enligt specifikationens sista sida bokförs på det konto som du angett i bilagans huvud (t ex konto 1510 Kundfordringar).

L

Dessa specifikationer är underbilagor till Leverantörsskulder och är en förteckning över leverantörsskulderna med momsen specificerad.

I första kolumnen skrivs leverantörens namn in. Därefter anges fakturadatum/nummer och betalningsdag.

Du kan sedan välja att ange fakturans netto- eller bruttobelopp. Programmet räknar ut momsbelopp och brutto- eller nettobeloppet. Vid beräkning av momsbeloppet utgår programmet från att momssatsen är 25 procent.

Om det framräknade momsbeloppet inte stämmer överens med leverantörsfakturan måste du skriva in det momsbeloppet.

Summorna från de olika kolumnerna räknas ner.

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 o.s.v.

Om du klickar på knappen ![]() får du förslag

på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen

och bruttobelopp enligt specifikationen bokförs på det konto som du angett

i bilagans huvud (t ex konto 2440 Leverantörsskulder,2460 Leverantörsskulder

till koncernföretag).

får du förslag

på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen

och bruttobelopp enligt specifikationen bokförs på det konto som du angett

i bilagans huvud (t ex konto 2440 Leverantörsskulder,2460 Leverantörsskulder

till koncernföretag).

Väljer du att importera poster till bokslutsbilagan från Visma Administration eller Visma Compact får bilagan en informationstext om att den är importerad från Visma Administration eller Visma Compact. Läs mer i avsnittet Kund- och levreskontra från Visma Administration/Visma Compact.

Denna bilaga är en underbilaga till Kassa och bank och används för att specificera kassa, PlusGiro, checkräkning och övriga bankkonton. Saldo enligt huvudboken överförs för respektive konton och summor enligt avstämning överförs från underbilagorna Kassainventering, Avstämning PlusGiro, samt Checkräkningskreditiv specifikation.

Det går inte att ange kontonummer i bilagehuvudet utan kontonumren anges i tablån i respektive fält (t ex konto 1910 Kassa, konto 1920 PlusGiro, konto 1930 Checkräkning, samt konto 1940 Bank). Du har möjlighet att ange flera kontonummer för varje typ av likvida medel.

Saldot enligt huvudboken för de kontonummer du angett för Kassa anges. Har du använt underbilagan Kassainventering skrivs det automatiskt in, samt saldot från inventeringen. Komplettera eventuellt med ytterligare text och belopp. Differensen räknas ut och anges. Möjlighet finns till att skriva in anteckningar.

På samma sätt hämtas och skrivs uppgifterna in för PlusGiro och checkräkning.

För övriga bankkonton skriver du in kontonummer från bokföringen, bankens namn, kontonummer, samt saldo. Eventuell differens anges.

Om korrigering av eventuell differens har skett anger du med vilket verifikationsnummer/bokföringsorder det gjorts.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där differenserna bokförs på respektive konto som du angivit överst på bilagan.

får du förslag på en bokslutstransaktion där differenserna bokförs på respektive konto som du angivit överst på bilagan.

När du skapar nytt bokslut baserat på tidigare överförs de kontonummer som du angett.

Dessa specifikationer är en underbilagor till Leverantörsskulder och används för att specificera leverantörsskulderna.

I första kolumnen skrivs leverantörens namn in. Därefter anges fakturadatum/nummer, betalningsdag och bruttobelopp.

Längst ner på bilagan räknas summan från kolumnen bruttobelopp ner.

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 osv.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bruttobelopp enligt specifikationen bokförs på det konto som du angett i bilagans huvud (t ex konto 2440 Leverantörsskulder, 2460 Leverantörsskulder till koncernföretag).

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bruttobelopp enligt specifikationen bokförs på det konto som du angett i bilagans huvud (t ex konto 2440 Leverantörsskulder, 2460 Leverantörsskulder till koncernföretag).

Dessa specifikationer är en underbilagor till Leverantörsskulder och används för att specificera leverantörsskulderna.

I första kolumnen skrivs leverantörens namn in. Därefter anges fakturadatum/nummer, betalningsdag och bruttobelopp.

Längst ner på bilagan räknas summan från kolumnen bruttobelopp ner.

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 osv.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bruttobelopp enligt specifikationen bokförs på det konto som du angett i bilagans huvud (t ex konto 2440 Leverantörsskulder, 2460 Leverantörsskulder till koncernföretag).

får du förslag på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen och bruttobelopp enligt specifikationen bokförs på det konto som du angett i bilagans huvud (t ex konto 2440 Leverantörsskulder, 2460 Leverantörsskulder till koncernföretag).

Dessa specifikationer är underbilagor till Leverantörsskulder och är en förteckning över leverantörsskulderna med momsen specificerad.

I första kolumnen skrivs leverantörens namn in. Därefter anges fakturadatum/nummer och betalningsdag.

Du kan sedan välja att ange fakturans netto- eller bruttobelopp. Programmet räknar ut momsbelopp och brutto- eller nettobeloppet. Vid beräkning av momsbeloppet utgår programmet från att momssatsen är 25 procent.

Om det framräknade momsbeloppet inte stämmer överens med leverantörsfakturan måste du skriva in det momsbeloppet.

Summorna från de olika kolumnerna räknas ner.

Om du inte får plats med alla uppgifter på en sida kan du med hjälp av funktionen Lägg till sida i menyn Kommando göra denna bilaga flersidig. En transportsumma förs då över från sida 1 till sida 2 o.s.v.

Om du klickar på knappen ![]() får du förslag

på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen

och bruttobelopp enligt specifikationen bokförs på det konto som du angett

i bilagans huvud (t ex konto 2440 Leverantörsskulder,2460 Leverantörsskulder

till koncernföretag).

får du förslag

på en bokslutstransaktion där mellanskillnaden mellan saldo enligt bokföringen

och bruttobelopp enligt specifikationen bokförs på det konto som du angett

i bilagans huvud (t ex konto 2440 Leverantörsskulder,2460 Leverantörsskulder

till koncernföretag).

Väljer du att importera poster till bokslutsbilagan från Visma Administration eller Visma Compact får bilagan en informationstext om att den är importerad från Visma Administration eller Visma Compact. Läs mer i avsnittet Kund- och levreskontra från Visma Administration/Visma Compact.

Denna specifikation är en underbilaga till Långfristiga fordringar i intresseföretag och används för att redovisa de långfristiga fordringarna hos intresseföretag.

T ex konto 1340 Långfristiga fordringar hos intresseföretag.

Denna specifikation är en underbilaga till Långfristiga fordringar i koncernföretag och används för att redovisa de långfristiga fordringarna hos koncernföretag.

T ex konto 1320 Långfristiga fordringar hos koncernföretag.

Denna specifikation är en underbilaga till Andra långfristiga fordringar och används för att redovisa långfristiga lån som lämnats före Aktiebolagslagens ikraftträdande, och för lån som lämnats med dispens till den s.k. förbjudna kretsen.

T ex konto 1384 Lån till närstående personer.

M

Denna specifikation är en underbilaga till Maskiner och tekniska anläggningar och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1210 Maskiner och andra tekniska anläggningar, 1219 Ackumulerade avskrivningar på maskiner och andra tekniska anläggningar, 7831 Avskrivningar på maskiner och andra tekniska anläggningar.

N

Noteringsbilagan är en generell underbilaga som alltid kan väljas som underbilaga till de olika huvudbilagorna. Den ger dig möjlighet att göra noteringar i form av löpande text. Du kan inte ange kontonummer i bilagehuvudet, utan bilagan används endast för att göra noteringar på.

När du skapar nytt bokslut baserat på tidigare överförs dina noteringar.

Denna specifikation är en underbilaga till Nyemission under registrering och används för redovisning av inbetalt, men ej registrerat aktiekapital i samband med emission eller bolagsbildning.

T ex konto 2082 Ej registrerat aktiekapital.

O

Denna bilaga är en underbilaga till Obligationslån och används för att specificera obligationslånen.

T ex konto 2310 Obligations- och förlagslån.

P

Denna bilaga är en underbilaga till Periodiseringsfond och används för att räkna ut årets avsättning och återföring till periodiseringsfond. Aktiebolag och andra juridiska personer har möjlighet att sätta av 25% på årets inkomst före avsättningen. Varje års avsättning bildar en egen fond.

Det går inte att ange kontonummer i bilagehuvudet utan kontonumren anges i respektive fält. Balanskonto för periodiseringsfond kan t ex vara konto 2128, 2127, 2126, 2125, 2124 o s v enligt Bas-kontoplanen, beroende på vilket beskattningsår som avses. Bilagan stöder endast nedanstående resultatkonto: För avsättning till periodiseringsfond enligt BAS-kontoplanen är det 8811 och för återföring av periodiseringsfond är det konto 8819 som ska användas.

Om ett aktiebolag med brutet räkenskapsår väljer att byta till kalenderår som räkenskapsår, och gör det genom att förkorta det nya räkenskapsåret, uppstår situationen att två räkenskapsår ska avslutas inom samma kalenderår. Aktiebolaget blir i och med detta skyldigt att lämna in två olika deklarationer som avser perioder inom samma kalenderår. Periodiseringsfondskonto, t ex Periodiseringsfond 2020 - nr 2 ska användas vi dubbla räkenskapsår och denna bilaga stöder inte konton som avslutas med nr 2.

Sammanställning av avsättningar och återföringar

Fyll i sammanställningen längst ner på bilagan över avsättningar och återföringar för tidigare beskattningsår.

Gör eventuell kontering av årets återföring före beräkning av årets avsättning.

Till raden konto hämtas aktuella baskonton automatiskt, men de går att ändra manuellt. Om rutan Saldo för raden "Avsättningar" uppdateras från aktuellt konto är markerad hämtas även saldot från kontoplanen in till Beskattningsårets avsättning. Avmarkera rutan för att bryta denna koppling. Om du redan har bokat återföringen i din bokföring ska rutan inte vara markerad.

För det aktuella beskattningsåret hämtar programmet uppgifter till sammanställningen utifrån vad som angetts på bilagan. Sammanställningen visar återstående avsättning och vilket beskattningsår återföringen senast ska vara gjord. Summorna för varje rad räknas ut av programmet.

Årets återföring

Återföring ska enligt nu gällande lagstiftning göras senast sex år efter avsättningen.

Utifrån de belopp som angetts i sammanställningen beräknar programmet hur mycket som måste återföras i år samt högsta möjliga återföring. Skriv in årets återföring från periodiseringsfond. I sammanställningen räknas årets återföring bort från periodiseringsfonderna (äldst först). Vill du ha en annan fördelning av återföringen fördelar du detta manuellt i tabellen.

Om du klickar på knappen ![]() får du förslag

på en bokslutstransaktion där årets återföring bokförs på de konton du

angivit.

får du förslag

på en bokslutstransaktion där årets återföring bokförs på de konton du

angivit.

Återföring av periodiseringsfond

Avdrag för avsättning till periodiseringsfond som har gjorts vid beskattningsår som börjar före den 1 januari 2019 återförs med 103 procent av avdraget, om återföringen görs av en juridisk person vid beskattningsår som börjar efter den 31 december 2018, men före 1 januari 2021.

106 procent av avdraget om återföringen görs vid beskattningsår som börjar efter den 31 december 2020.

Avdrag för avsättning till periodiseringsfond som görs vid beskattningsår som börjar efter den 31 december 2018, men före den 1 januari 2021, återföras med 104 procent av avdraget, om återföringen görs av en juridisk person vid beskattningsår som börjar efter den 31 december 2020.

Bilagor som påverkas av det skattemässiga tillägget är Övriga skattemässiga justeringar, Skatte- & resultatplanering samt Skatteskuld specifikation.

Exempel - räkenskapsår 2019

IB Periodiseringsfond 2018 med 100 000.

Återför alla periodiseringsfonder år 2019.

Periodiseringsfond 2018 => återförs med 103% => 103 000

En juridisk person som har gjort avdrag för avsättning till en periodiseringsfond ska ta upp en schablonintäkt. Intäkten ska beräknas till statslåneräntan vid utgången av november månad, året närmast före det kalenderår under vilket beskattningsåret går ut, multiplicerad med summan av gjorda avdrag för avsättningar till sådana periodiseringsfonder som den juridiska personen har vid beskattningsårets ingång. Statslåneräntan ska dock som lägst anses vara 0,5 procent.

Om beskattningsåret är längre eller kortare än tolv månader, ska schablonintäkten justeras i motsvarande mån.

Årets avsättning

Bokfört resultat före skatt och avsättning till periodiseringsfond genereras automatiskt.

Klicka på knappen ![]() för att gå till respektive

bilaga.

för att gå till respektive

bilaga.

Om du klickar på knappen ![]() får

du förslag på en bokslutstransaktion där årets avsättning bokförs på de

konton du angivit.

får

du förslag på en bokslutstransaktion där årets avsättning bokförs på de

konton du angivit.

När du skapar nytt bokslut baserat på tidigare överförs inskrivna kontonummer samt de uppgifter om avsättningar och återföringar som finns i sammanställningen.

Projektspecifikationen är underbilaga till bilagorna Årets inköp,Årets utrangering och försäljning samt Färdiga varor o handelsvaror specifikation. Specifikationen används t ex för att beräkna en färdig varas anskaffningsvärde, där det förutom direkta kostnader för material och personal även ingår ett pålägg för indirekta kostnader. Även en anläggningstillgångs anskaffningsvärde räknas fram på samma sätt där olika kringkostnader ska ingå i värdet, t ex installation, utbildning.

T ex konto 1220 Inventarier och verktyg.

Denna bilaga ger dig möjlighet att specificera kostnaderna för ett projekt, pågående arbete eller liknande. På bilagan görs en uppdelning av direkta och indirekta kostnader samt fakturerade förskott.

Projektnummer, projektbeskrivning, summan av de direkta och indirekta kostnaderna, samt fakturerade förskott överförs till den bilaga som specifikationen tillhör. Det kan vara någon av följande bilagor - Årets inköp, Årets utrangering och försäljning,Sammanställning varor under tillverkning,Sammanställning Pågående arbeten samt till Färdiga varor o handelsvaror specifikation.

Längst upp anges projektnummer, projektbeskrivning, försäljningspris och kalkylpris.

Om material använts anger du vilket material, antal och à-pris. Summan för varje rad, samt summan för använt material räknas ut.

Nedlagt arbete specificeras med en beskrivning, antal timmar och à-pris. Summan för varje rad, summan för nedlagt arbete, samt för direkta kostnader räknas ut.

Summan för använt material och nedlagt arbete föreslås som beräkningsbas för att räkna ut de indirekta omkostnaderna för material och arbete. Ange påläggsprocent, så räknar programmet ut summan. Det timantal som angivits under nedlagt arbete föreslås som beräkningsbas för att räkna ut omkostnaden per timme. Ange pålägg i kronor, så räknas summan ut. Du har möjlighet att ändra beräkningsbaserna om du inte vill använda de föreslagna beloppen. Summan av de indirekta kostnaderna och de totala kostnaderna räknas ut.

Fakturerade förskott specificeras med en beskrivning, belopp enligt offert, datum och fakturabelopp. Summan av fakturerade förskott beräknas.

Inget konteringsförslag ges från denna bilaga.

Denna specifikation är en underbilaga till Sammanställning pågående arbeten. De belopp som framräknas i specifikationen överförs till sammanställningen. Pågående arbeten definieras som arbeten som en näringsidkare tagit på sig för en annan persons räkning och som är påbörjade men inte avslutade vid räkenskapsårets slut. Särskilda regler gäller för värdering av pågående arbeten i byggnads-, hantverks- eller anläggningsrörelse, samt konsultrörelse. Värdet av pågående arbeten omfattar både direkta kostnader för material och personal, samt pålägg för indirekta kostnader.

Projektnummer, projektbeskrivning, använt material, nedlagt arbete, indirekta kostnader, summa pågående arbete, samt fakturerade förskott överförs till bilagan Sammanställning pågående arbeten.

T ex konto 1490 Förändring av lager produkter i arbete och pågående arbeten (ofördelad).

Denna specifikation är en underbilaga till Pågående nyanläggningar och förskott för byggnader och mark och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1181 Pågående nybyggnad, konto 1188 Förskott för byggnader och mark.

Denna specifikation är en underbilaga till Pågående nyanläggning och förskott för maskiner och inventarier och används för att räkna fram det planenliga restvärdet för dessa.

T ex konto 1281 Pågående nyanläggningar och 1288 Förskott för maskiner och inventarier.

R

Denna specifikation är en underbilaga till Reservfond och används för att redovisa avsättning till reservfond.

T ex konto 2086 Reservfond.

S

Denna bilaga är en underbilaga till Färdiga varor och handelsvaror och används för att göra en sammanställning och värdering av färdiga varor och handelsvaror. Uppgifter om anskaffningsvärde och verkligt värde hämtas från bilagan/bilagorna Färdiga varor och handelsvaror specifikation, men du kan även skriva in uppgifterna direkt i sammanställningen.

T ex konto 1450 Lager av färdiga varor.

Denna specifikation är en underbilaga till Förskott för varor och tjänster och används för att sammanställa förskott till leverantörer som avser leveranser av varor och tjänster.

T ex konto 1480 Förskott för varor och tjänster.

Denna bilaga är en underbilaga till Pågående arbete för annans räkning och används för att göra en sammanställning över pågående arbeten. Uppgifter hämtas från underbilagan/bilagorna Pågående arbeten specifikation.

Det går inte att ange kontonummer i bilagehuvudet utan kontonumren anges i respektive fält (t ex konto 1470/2430 Pågående arbeten och konto 2420 Förskott från kunder).

Du kan också välja att inte använda underbilagor och skriver då in projektnummer/benämning, samt belopp för använt material, nedlagt arbete, indirekta kostnader och fakturerade förskott direkt i sammanställningen. Summa pågående arbete räknar programmet ut.

Längst ner på bilagan räknas de olika kolumnernas summor ned.

Om du klickar på knappen ![]() får du förslag på en bokslutstransaktion där summa pågående arbeten och summan av eventuella fakturerade förskott bokförs på respektive konto som du angivit i bilagans huvud.

får du förslag på en bokslutstransaktion där summa pågående arbeten och summan av eventuella fakturerade förskott bokförs på respektive konto som du angivit i bilagans huvud.

När du skapar nytt bokslut baserat på tidigare överförs de kontonummer som du angett överst.