Visma Skatt & Bokslut Pro

Förvaltningsberättelse

Gå till Årsavslut - - Förvaltningsberättelse för att skapa förvaltningsberättelsen.

Förvaltningsberättelsen är den inledande delen av årsredovisningen, som alla aktiebolag som följer K2 måste lämna in enligt lag. Vissa större ekonomiska föreningar är även skyldiga att lämna in den. En del av den information som alltid måste finnas med i förvaltningsberättelsen kan genereras på automatisk väg.

Vissa texter är förslag och kan ändras genom att klicka på menysymbolen som visas när du håller pekaren över fältet och väljer Ändra text. När en text har ändrats, blir fältet gulmarkerat. För att återställa originaltexten håller du återigen pekaren över fältet, klickar på menysymbolen och väljer Återställ text.

Klicka på bilden nedan för att visa:

Om en rad helt saknar värden, kommer den inte att inkluderas i utskriften. Det innebär att det är möjligt att dölja rader genom att ta bort deras värden. Tänk på att vissa värden kan vara obligatoriska.

När förvaltningsberättelsens olika sektioner är klara, klarmarkerar du dem genom att klicka på bocken i kolumnen Klart. Om uppgifterna har ändrats efter att en sektion har klarmarkerats skiftar bocken färg till orange, vilket betyder att du ska gå igenom sektionen på nytt och sedan klarmarkera igen.

Läs mer om de olika avsnitten i verksamhetsberättelsen här nedanför.

Verksamheten

Olika fält visas beroende på om du använder K2 eller K3 som regelverk för årsredovisningen. Läs mer om regelverken här.

Under Årsavslut - - Verksamheten anger du de uppgifter som varje företag enligt årsredovisningslagen måste uppge om sin verksamhet.

Ett aktiebolag är även skyldigt att uppge om det är ett privatbostadsföretag enligt inkomstskattelagen.

Klarmarkera uppgifterna om verksamheten genom att klicka på bocken i kolumnen Klart i vyn till vänster.

Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Flerårsöversikt (K2)

Under Årsredovisning - - Flerårsöversikt anger du den översikt över verksamhetens utveckling, ställning och resultat som årsredovisningslagen kräver.

Om registreringsdatumet är felaktigt angivet, kan det göra att Skatt & Bokslut inte förstår vilket år i ordningen det är och därför exempelvis visa tomma år i flerårsöversikten. Om detta är fallet, kontrollera då att Registreringsdatum under Underhåll - Kunduppgifter stämmer överens med det datum då företaget bildades. Uppgiften om detta hittar du på Bolagsverket.

- Välj de nyckeltal som du vill inkludera i årsredovisningen. Dessa tre nyckeltal är obligatoriska för K2-bolag och kan inte väljas bort:

- Nettoomsättning

- Resultat efter finansiella poster

- Soliditet

Utöver dessa, kan du även välja att inkludera:

- Rörelseresultat

- Rörelsemarginal

- Avkastning på totalt kapital

- Avkastning på sysselsatt kapital

- Avkastning på eget kapital

- Balansomslutning

- Kassalikviditet

- Soliditet

-

Medelantalet anställda

Bostadsrättföreningar ska dessutom redovisa dessa nyckeltal:

- Årsavgift per m² upplåten med bostadsrätt

- Årsavgifternas andel av totala rörelseintäkter %

- Skuldsättning per m²

- Skuldsättning per m² upplåten med bostadsrätt

- Sparande per m²

- Energikostnad per m²

- Räntekänslighet %

Vid förlust ska föreningen även beskriva hur framtida ekonomiska åtaganden, exempelvis underhåll av fastigheten, ska kunna finansieras, i fältet Upplysning vid förlust.

Om nettoomsättningen varierar med mer än 30 procent mellan åren måste företaget kommentera detta. Kommentarer anges i textrutan i den nedre delen av arbetsbilden.

- Lägg till en valfri kommentar i fältet Kommentar till rättvisande översikt över utvecklingen.

- Från listan Nyckeltalsdefinitioner, välj om du vill inkludera definitioner eller inte.

Vissa texter är förslag och kan ändras genom att klicka på menysymbolen som visas när du håller pekaren över fältet och väljer Ändra text. När en text har ändrats, blir fältet gulmarkerat. För att återställa originaltexten håller du återigen pekaren över fältet, klickar på menysymbolen och väljer Återställ text.

Klicka på bilden nedan för att visa:

- Klarmarkera uppgifterna genom att klicka på bocken i kolumnen Klart i vyn till vänster.

- Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Rättvisande översikt över utvecklingen (K3)

För dig som använder K3 ska du under Årsavslut - - Rättvisande översikt över utvecklingen ange en rättvisande bild över utvecklingen av företagets verksamhet, ställning och resultat för det aktuella räkenskapsåret och de tre föregående åren.

- Välj de nyckeltal som du vill inkludera i årsredovisningen. Du kan välja att inkludera dessa:

- Nettoomsättning

- Rörelseresultat

- Resultat efter finansiella poster

- Rörelsemarginal

- Avkastning på totalt kapital

- Avkastning på sysselsatt kapital

- Avkastning på eget kapital

- Balansomslutning

- Kassalikviditet

- Soliditet

-

Medelantalet anställda

Om nettoomsättningen varierar med mer än 30 procent mellan åren måste företaget kommentera detta. Kommentarer anges i textrutan.

- Lägg till en valfri kommentar i fältet Kommentar till rättvisande översikt över utvecklingen.

- Från listan Nyckeltalsdefinitioner, välj om du vill inkludera definitionerna eller inte.

Vissa texter är förslag och kan ändras genom att klicka på menysymbolen som visas när du håller pekaren över fältet och väljer Ändra text. När en text har ändrats, blir fältet gulmarkerat. För att återställa originaltexten håller du återigen pekaren över fältet, klickar på menysymbolen och väljer Återställ text.

Klicka på bilden nedan för att visa:

- Klarmarkera uppgifterna genom att klicka på bocken i kolumnen Klart i vyn till vänster.

- Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

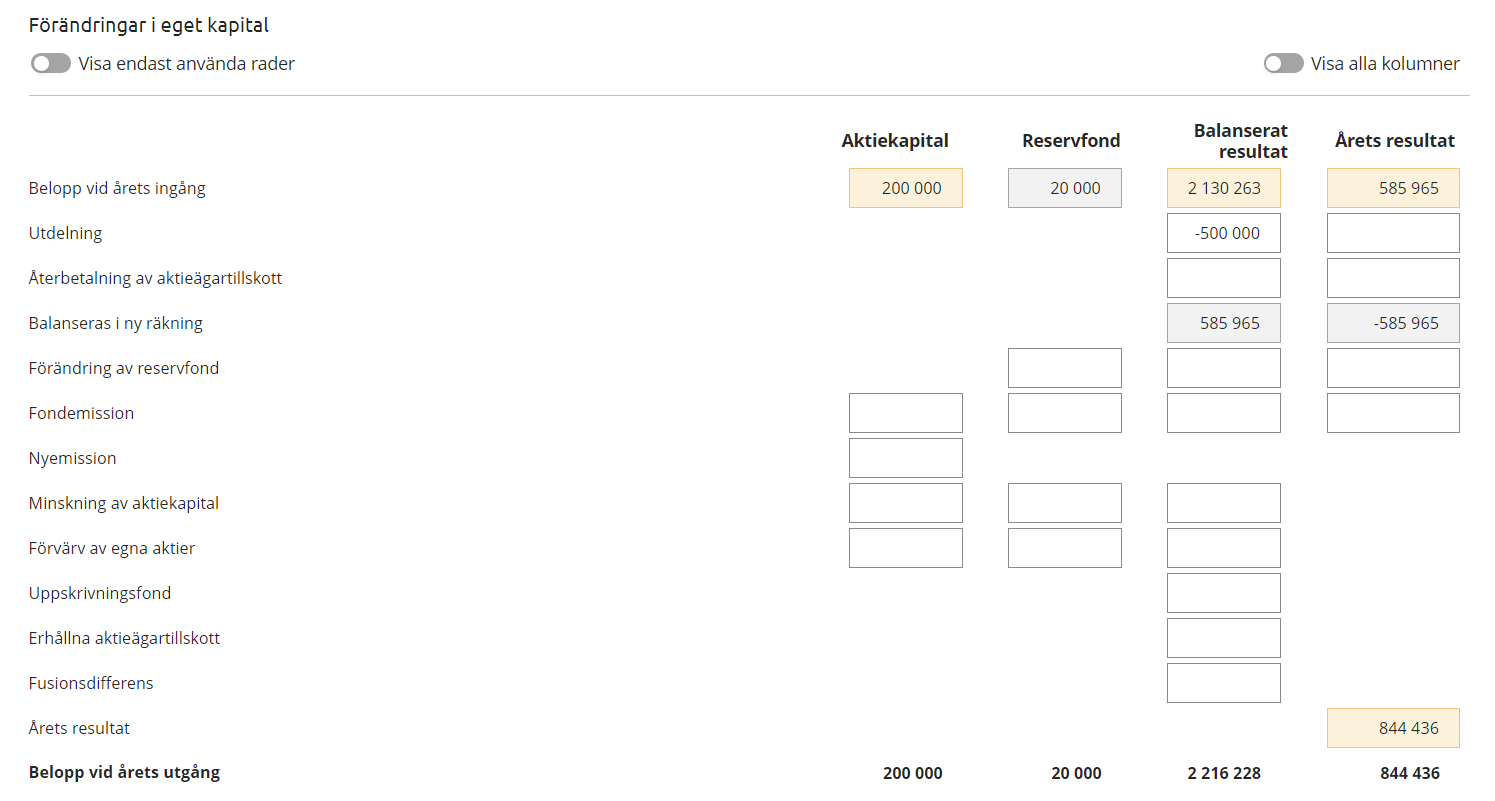

Förändringar i eget kapital

Under Årsavslut - - Förändringar i eget kapital ska du ange de förändringar av det egna kapitalet som skett jämfört med föregående års balansräkning. Vanliga exempel på förändringar är årets resultat, omföring av föregående års resultat och utdelning.

Beloppen som visas i kolumnerna på sidan har överförts från balansräkningen. Ingående balans och Årets resultat fylls och beräknas automatiskt. Belopp vid årets utgång ska stämma med årets saldo på motsvarande rad i balansräkningen.

Om inte fältet Aktiekapital visas kan det bero på att det är företagets första räkenskapsår. Kontrollera då att rätt Registreringsdatum är ifyllt under Underhåll - Kunduppgifter. Ange sedan det insatta aktiekapitalet på raden Insatt kapital vid bolagets start.

Hur fälten funkar i Visma Skatt & Bokslut Pro

I vita fält skrivs värden in manuellt. Gråa fält innehåller värden som systemgenererats eller hämtats från andra ställen i programmet.

Värden i gråa fält kan oftast ändras genom att klicka på menysymbolen som visas när du håller pekaren över fältet och väljer Ändra belopp. När ett belopp har ändrats, blir fältet gulmarkerat. För att återställa värdet håller du återigen pekaren över fältet, klickar på menysymbolen och väljer Återställ. Klicka på bilden nedan för att visa:

| Inmatningsfält. Här skriver du själv in värden: |

|

|

Beräknat fält eller fält där värden hämtats från ett annat ställe i programmet: |

|

| Ett fält där beloppet har ändrats manuellt: |

|

Skriv in de värden som påverkar det egna kapitalet i respektive ruta, se exempel nedan.

Värdet Balanseras i ny räkning räknas ut på följande sätt:

Årets resultat fg år

+/- Utdelning

+/- Återbetalning av aktieägartillskott

+/- Förändring av reservfond

+/- Fondemission

Värdet på raden Balanseras i ny räkning i kolumnen Årets resultat flyttas automatiskt till kolumnen Balanserat resultat på samma rad.

Om fältet Registreringsdatum under Underhåll - Kunduppgifter är ett datum i det aktuella räkenskapsåret, kommer fältet Belopp vid årets ingång istället att heta Insatt kapital vid bolagets start.

Om en rad helt saknar värden, kommer den inte att inkluderas i utskriften. Det innebär att det är möjligt att dölja rader genom att ta bort deras värden. Tänk på att vissa värden kan vara obligatoriska.

Klarmarkera förändringarna i eget kapital genom att klicka på bocken i kolumnen Klart i vyn till vänster.

Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Resultatdisposition

Under Årsavslut - - Resultatdisposition lämnar du förslag på hur resultatet ska disponeras. Det är detta förslag som sedan årsstämman beslutar om.

Företagets eller föreningens fria egna kapital utgörs av summan av de belopp som återfinns i fälten Överkursfond (endast AB), Balanserat resultat och Årets resultat, vilka har summerats i fältet Summa.

I fälten nedanför anger du förslag till årets utdelning, fondemission etc. I textrutan Kommentar till dispositioner kan du skriva en upplysning i anslutning till resultatdispositionen.

Du kan välja Styrelsens yttrande om vinstutdelning för att få en föreslagen text i textrutan för detta.

Vissa texter är förslag och kan ändras genom att klicka på menysymbolen som visas när du håller pekaren över fältet och väljer Ändra text. När en text har ändrats, blir fältet gulmarkerat. För att återställa originaltexten håller du återigen pekaren över fältet, klickar på menysymbolen och väljer Återställ text.

Klicka på bilden nedan för att visa:

Om en rad helt saknar värden, kommer den inte att inkluderas i utskriften. Det innebär att det är möjligt att dölja rader genom att ta bort deras värden. Tänk på att vissa värden kan vara obligatoriska.

Klarmarkera förslaget till resultatdisposition genom att klicka på bocken i kolumnen Klart i vyn till vänster.

Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Relaterade avsnitt

Varningar och fel vid kontroll av årsredovisningen

Hur informerar jag i årsredovisningen att företaget påverkats av kriget i Ukraina?

Hur informerar jag i årsredovisningen att företaget påverkats av coronaspridningen?

Vägledning till K2 - Årsredovisning i mindre företag (BFNAR 2016:10)

Vägledning till K3 - Årsredovisning och koncernredovisning (BFNAR 2012:1)