Vissa utvalda konton placeras nu antingen som tillgångar eller skulder under Årsavslut - Resultat- och Balansräkning - Balansräkning, beroende på om de uppvisar ett kredit- eller debetsaldo.

De konton som är kopplade något av nedanstående referenskonton kommer automatiskt att få denna alternativa placering i balansräkningen.

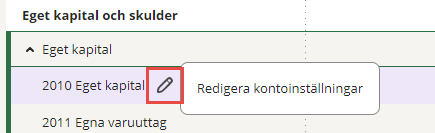

Du kan uppdatera dessa inställningar under Underhåll - Kontoplan genom att klicka på penn-ikonen vid raden och därefter markera Alternativt referenskonto och välja det önskade kontot.

| Referenskonto |

Kontonamn |

Alternativt referenskonto |

Kontonamn |

| 1630 |

Avräkning för skatter och avgifter (skattekonto) |

2850 |

Avräkning för skatter och avgifter (skattekonto) |

| 1640 |

Skattefordringar |

2510 |

Skatteskulder |

| 1650 |

Momsfordran |

2650 |

Redovisningskonto för moms |

| 1660 |

Kortfristiga fordringar hos koncernföretag |

2860 |

Kortfristiga skulder till koncernföretag |

| 1661 |

Kortfristiga fordringar hos moderföretag |

2861 |

Kortfristiga skulder till moderföretag |

| 1662 |

Kortfristiga fordringar hos dotterföretag |

2862 |

Kortfristiga skulder till dotterföretag |

| 1663 |

Kortfristiga fordringar hos andra koncernföretag |

2863 |

Kortfristiga skulder till andra koncernföretag |

| 1670 |

Kortfristiga fordringar hos intresseföretag, gemensamt styrda företag och övriga företag som det finns ett ägarintresse i |

2870 |

Kortfristiga skulder till intresseföretag, gemensamt styrda företag och övriga företag som det finns ett ägarintresse i |

| 1930 |

Företagskonto/checkkonto/affärskonto |

2330 |

Checkräkningskredit |

| 2850 |

Avräkning för skatter och avgifter (skattekonto) |

1630 |

Avräkning för skatter och avgifter (skattekonto) |

| 2510 |

Skatteskulder |

1640 |

Skattefordringar |

| 2650 |

Redovisningskonto för moms |

1650 |

Momsfordran |

| 2860 |

Kortfristiga skulder till koncernföretag |

1660 |

Kortfristiga fordringar hos koncernföretag |

| 2861 |

Kortfristiga skulder till moderföretag |

1661 |

Kortfristiga fordringar hos moderföretag |

| 2862 |

Kortfristiga skulder till dotterföretag |

1662 |

Kortfristiga fordringar hos dotterföretag |

| 2863 |

Kortfristiga skulder till andra koncernföretag |

1663 |

Kortfristiga fordringar hos andra koncernföretag |

| 2870 |

Kortfristiga skulder till intresseföretag, gemensamt styrda företag och övriga företag som det finns ett ägarintresse i |

1670 |

Kortfristiga fordringar hos intresseföretag, gemensamt styrda företag och övriga företag som det finns ett ägarintresse i |

| 2330 |

Checkräkningskredit |

1930 |

Företagskonto/checkkonto/affärskonto |