Visma Administration 2000

Moms

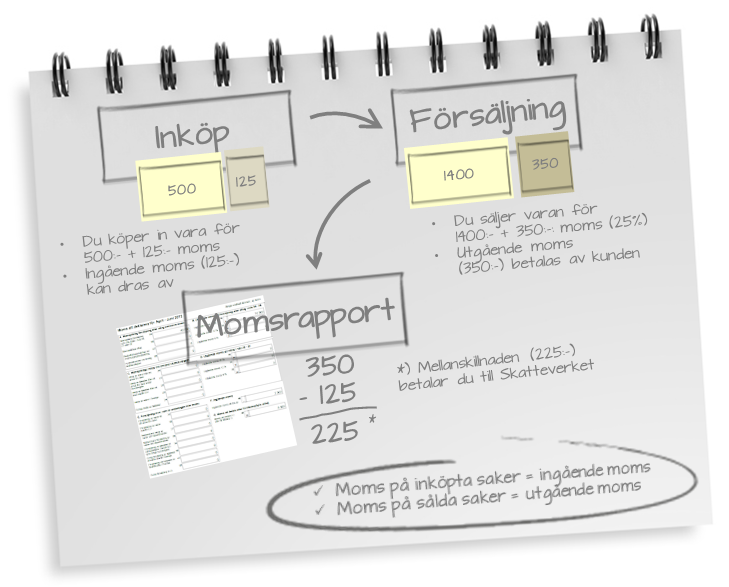

Moms eller mervärdesskatt som det egentligen heter, är en skatt som konsumenterna betalar till staten. Detta görs genom att företag lägger till moms i priset till privatpersoner och därefter redovisar detta till staten. Moms är därför ingen inkomst eller kostnad för företaget.

När du som företagare köper in varor och tjänster inom Sverige ingår det i regel moms på fakturan. Denna moms, som kallas Ingående moms, har du rätt att få tillbaka från staten.

När du som företagare säljer varor och tjänster inom Sverige ingår det i regel moms på fakturan. Denna moms, som kallas Utgående moms, måste du betala till staten. Den utgående momsen är för det mesta högre eftersom du förhoppningsvis säljer för mer pengar än du köper in.

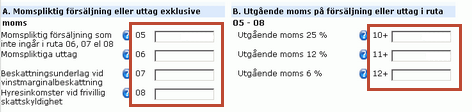

För att underlätta momsredovisningen redovisar du därför Utgående moms - Ingående moms = Moms att betala/Få tillbaka.

Relaterade avsnitt

Skapa elektronisk skattedeklaration (eSKD) för momsdeklaration

Arbeta smartare

Bokföring - Allt du (någonsin) behöver veta om att bokföra

Filmer