Koncernredovisning

Fördjupande exempel - förvärvseliminering helägda dotterföretag

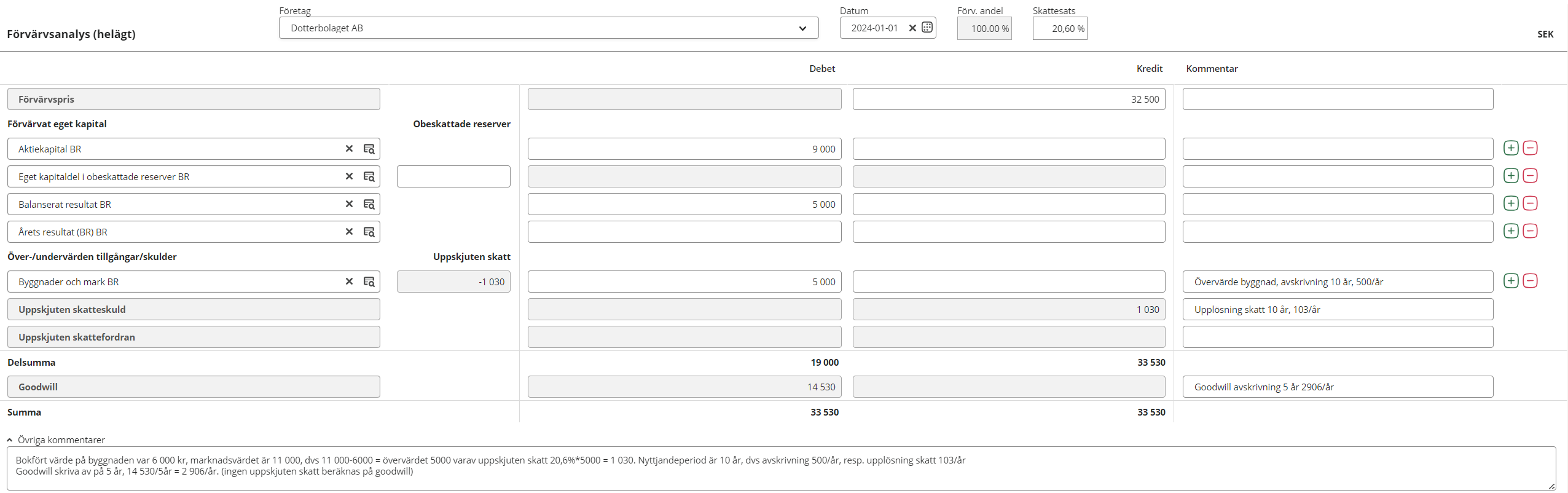

Förvärvsanalys (helägda)

Förvärvsanalys upprättas i samband med att moderföretaget förvärvar samtliga andelar och får bestämmande inflytande över dotterföretaget.

I förvärvsanalysen anges förvärvspriset för de förvärvade andelarna och det totala egna kapitalet som fastställts vid förvärvstidpunkten.

Om förvärvet skett under innevarande räkenskapsår kan användaren välja att skapa ett utkast av verifikationen Förvärvseliminering (helägda) i samband med att förvärvsanalysen sparas med den gröna spara-knappen. Belopp och kommentarer förs då över från förvärvsanalysen till förvärvselimineringsverifikationen.

Notera att en förvärvsanalys får ändras om du upptäcker ett fel under de första 12 månaderna, men därefter ska den inte förändras.

Exempel - Förvärvsanalys

Förutsättningar för förvärvet

- Förvärv av 100% dotterföretaget Dotterbolaget AB sker 2024-01-01.

- Förvärvspriset är 32 500 kr för 100% av Dotterbolaget AB

- Balansräkning Dotterbolaget AB vid förvärvet 2024-01-01:

- Marknadsvärdet för byggnad är 11 000, dvs 11 000 - 6000 ⇒ övervärde 5 000 kr varav uppskjuten skatt 1030. Avskrivning görs på 10 år och blir då 500:-/år och motsvarande upplösning av uppskjuten skatt är 103.

- En goodwill på 14 530 uppstår vid förvärvet och skrivs av på 5 år. Se vidare i förvärvsanalysen i exemplet nedan hur denna goodwill räknas fram.

Förvärvsanalys

- Förvärvspriset 32 500 är det pris moderföretaget betalat för andelarna i dotterföretaget och anges i kredit.

- Dotterföretagets eget kapital enligt fastställd balansräkning vid förvärvstidpunkten anges i debet i kolumnen Totalt.

- Aktiekapitalet 9 000

- Balanserade vinstmedel 5 000

- Identifierade övervärdet för byggnad 5 000 anges och tillhörande uppskjuten skatt beräknas automatiskt. Återstående nyttjande period är 10 år.

Skulle den beräknades uppskjutna skatten behöva ändras går det att göra genom att klicka på ikonen som visas när musmarkören hålls över fältet Uppskjuten skatt.

- Goodwill beräknas automatiskt och skrivs normalt sett av på 5 år, 14 530 / 5 år = 2 906/år. Ingen uppskjuten skatt beräknas för goodwill.

Du kan spara förvärvsanalysen som utkast eller välja den gröna Spara-knappen. Om förvärvsdatumet ligger inom innevarande räkenskapsår får du en fråga om du vill skapa ett utkast av förvärvselimineringsverifikationen och kopiera belopp och kommentarer. Se vidare nedan.

Överföring värden från Förvärvsanalys (helägda) till Förvärvseliminering (helägda)

Om förvärvet skett innevarande räkenskapsår kan användaren välja att skapa ett utkast av verifikationen Förvärvseliminering (helägda) vilket görs när förvärvsanalysen sparas med den gröna Spara-knappen. Väljer användaren att skapa förvärvselimineringsverifikationen kopieras belopp från förvärvsanalysen till kolumnen Ingående balans på verifikationen samt alla kommentarer. Verifikationen som skapas sparas som ett utkast.

Förvärvseliminering helägda dotterföretag

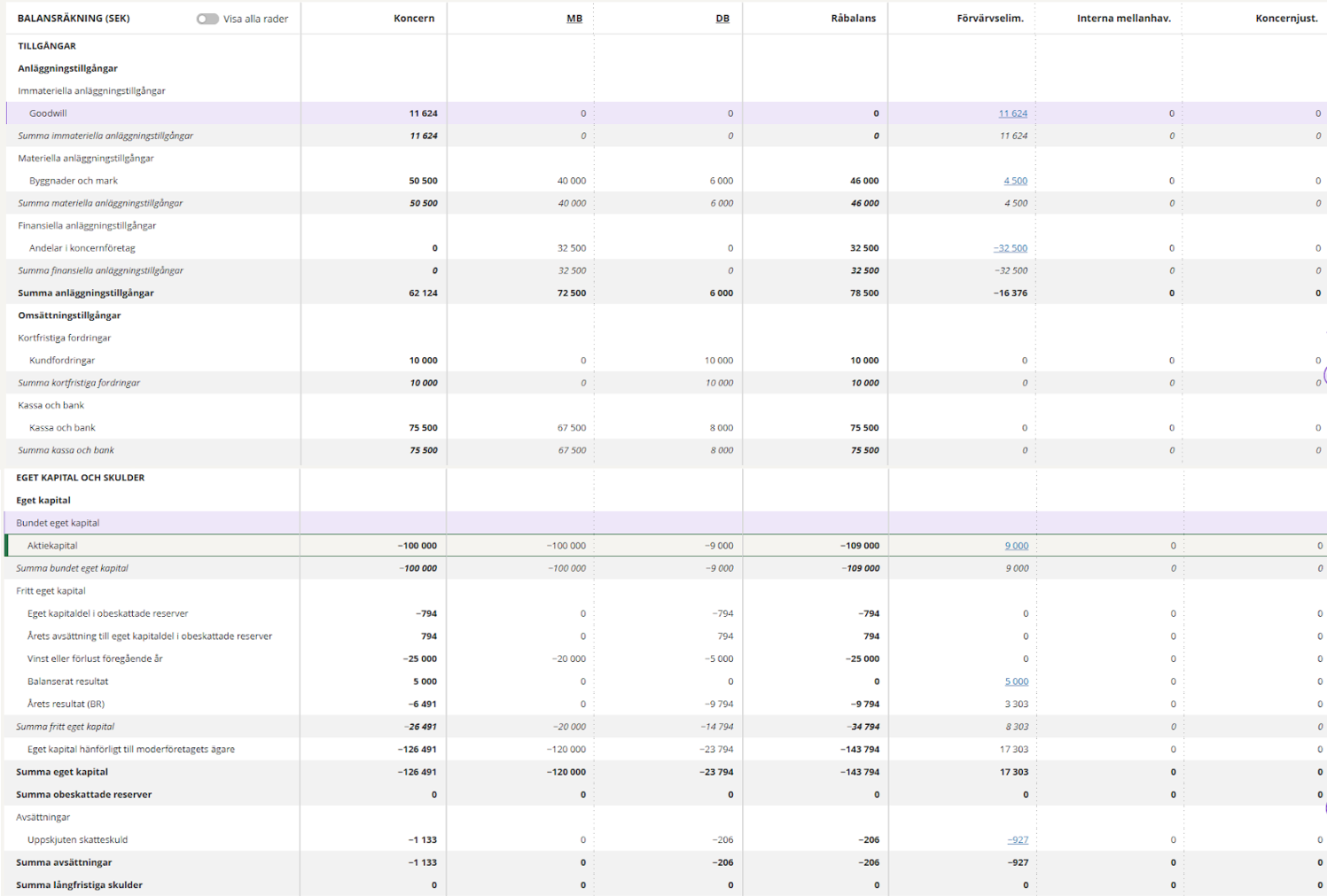

Vid konsolidering inkluderas ett dotterföretags totala intäkter och kostnader i koncernens resultaträkning. Även totala tillgångar och skulder inkluderas till fullo i koncernen balansräkning. Moderföretagets har i sin balansräkning samtidigt värdet på andelarna i dotterföretaget (=förvärvspriset) upptaget som en tillgång på raden Andelar i koncernföretag. I koncernredovisningen ersätts posten Andelar i koncernföretag med dotterbolagets tillgångar och skulder. Se även avsnittet Elimineringsteknik (helägda dotterföretag).

Koncernverifikationen Förvärvseliminering används för att eliminera andelar i dotterföretag, vilket motsvarar förvärvspriset. Utöver detta ska även eventuell goodwill, över-/undervärden och uppskjuten skatt tas upp på verifikationen samt årliga avskrivningar/upplösningar av dessa. Även andra typer av händelser kan vara aktuella, t ex upp- eller nedskrivning av aktierna i dotterföretaget, fondemission mm. Genom att hantera detta på verifikationen görs korrekta justeringar av koncernens resultat- och balansräkning.

Exempel Förvärvseliminering

I vårt exempel när vi sparade förvärvsanalysen valde vi att skapa ett utkast av koncernverifikationen Förvärvseliminering. Förutom att alla kommentarer kopierades har även belopp från förvärvsanalysen kopierats till kolumnen Ingående balans. Det ser då ut enligt följande bild:

Förvärvseliminering (helägda)

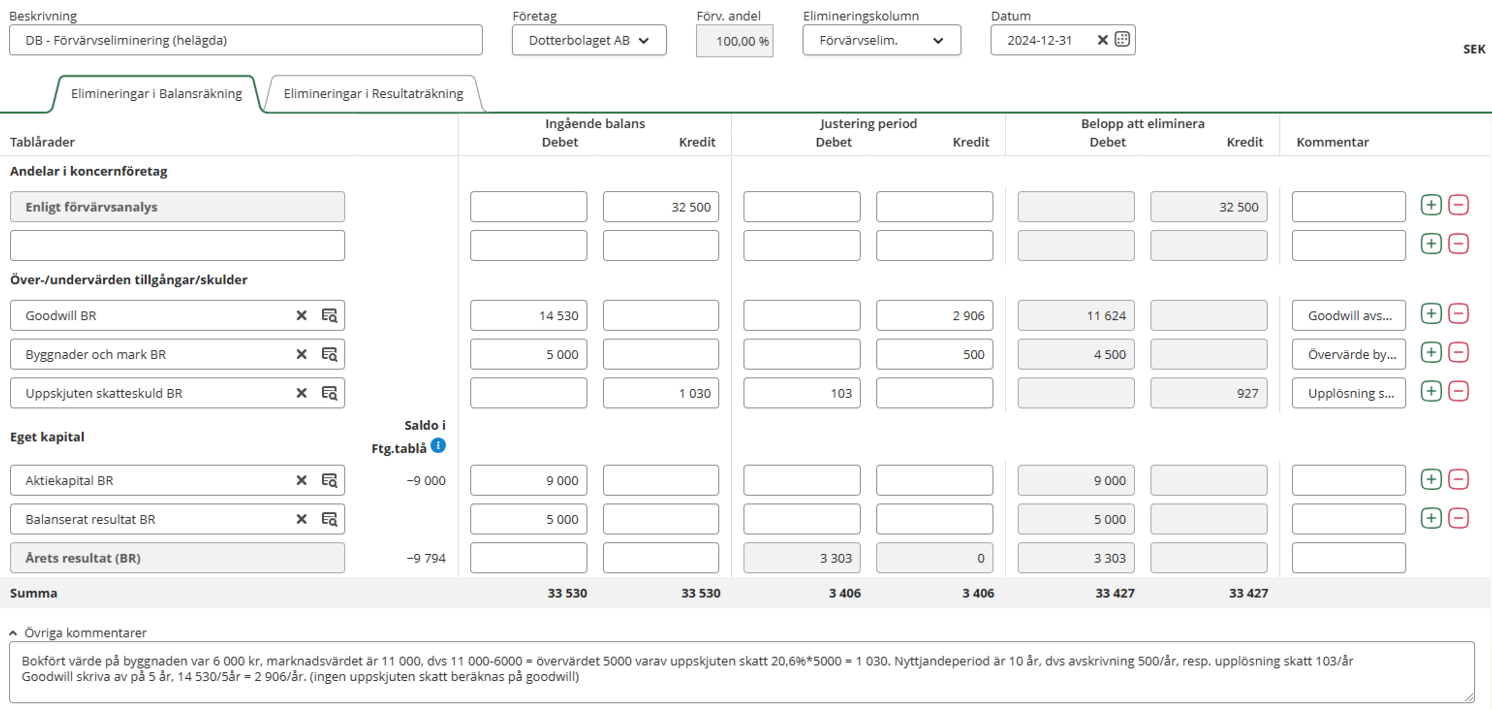

- Verifikationen består av en sida för Elimineringar i balansräkning och en för Elimineringar i resultaträkning.

- Sidan Elimineringar i balansräkning består av tre kolumner som beskrivs nedan:

- Kolumnen Ingående balans. År 1 - om förvärvet skett innevarande räkenskapsår är det uppgifterna från förvärvsanalysen som ska in i kolumnen Ingående balans. Dessa uppgifter kan föras över automatiskt när Förvärvsanalysen (helägda) sparas med gröna Spara-knappen. År 2 kommer istället den ingående balansen kopieras från kolumnen Belopp att eliminera på föregående års verifikation

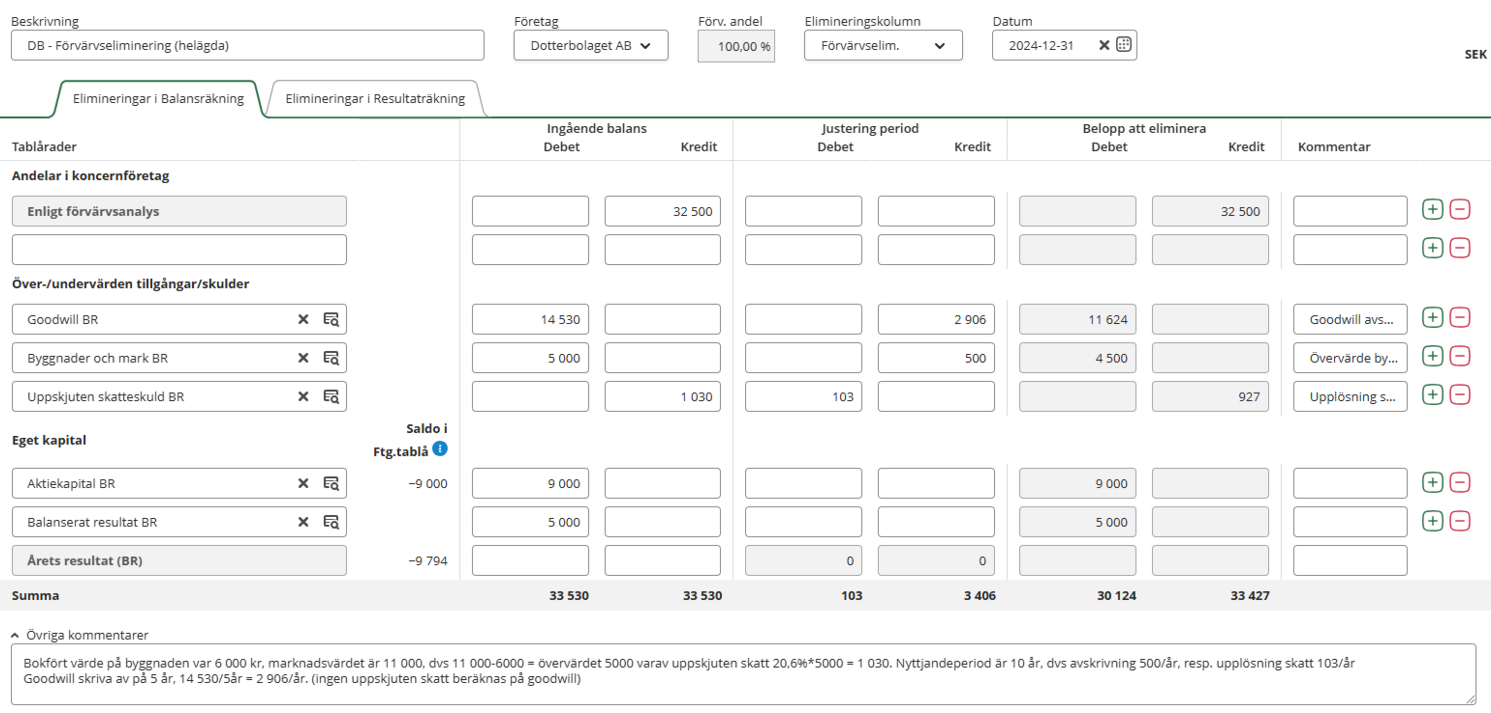

- Kolumnen Justering period. Här görs årets justeringar, vilket vi visar i exemplet längre fram.

- Kolumnen Belopp att eliminera. Beloppen summerar Ingående balans + Justering period. Summan i denna kolumnen är den som förs över till kolumnen Förvärvseliminering i koncerntablån när verifikationen sparas med den gröna Spara-knappen.

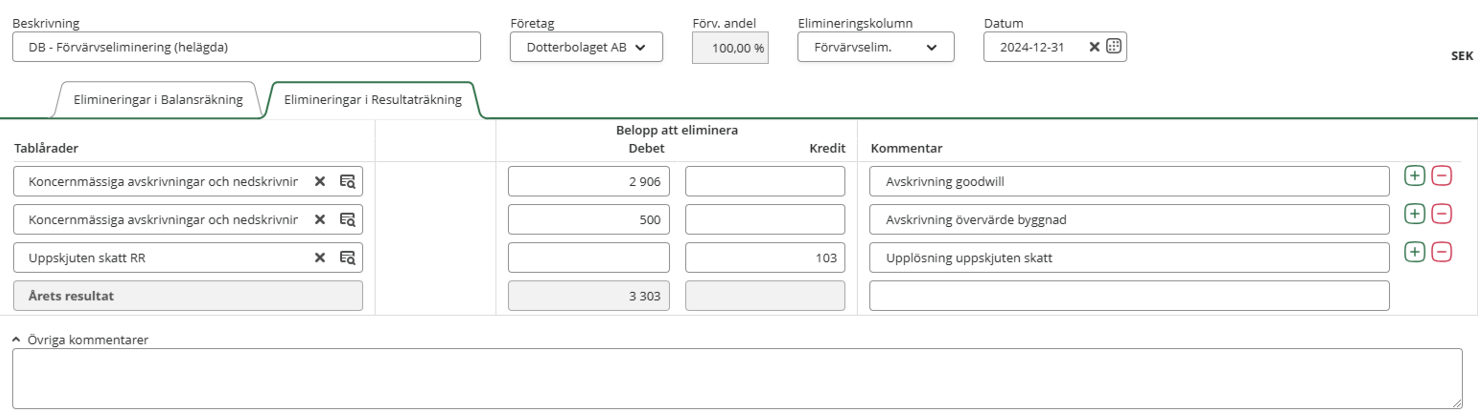

- Sidan Elimineringar i resultaträkning består enbart av kolumnen Belopp att eliminera.

- Moderföretagets redovisade värde på dotterföretagsaktierna visas i kredit i kolumnen Ingående balans på raden Förvärvspris (=Andelar i koncernföretag) 32 500.

- Koncernmässig goodwill, övervärde och uppskjuten skatt avseende byggnader visas i kolumnen Ingående balans.

- Det koncernmässiga värdet avseende Goodwill justeras med motsvarande årlig avskrivning om 2 906 vilket läggs i kredit på raden Goodwill. Redovisat värde av goodwill vid årets slut är 11 530 och det är detta belopp som kommer öka koncernens tillgångar i balansräkning på raden Goodwill när verifikationen sparas.

- Liknande justering görs avseende årlig avskrivning av övervärdet på byggnaden där 500 läggs i kredit på raden Byggnader samt motsvarande upplösning av avsättning för uppskjuten skatt vilket läggs i debet i kolumnen Justering period på raden Uppskjuten skatt.

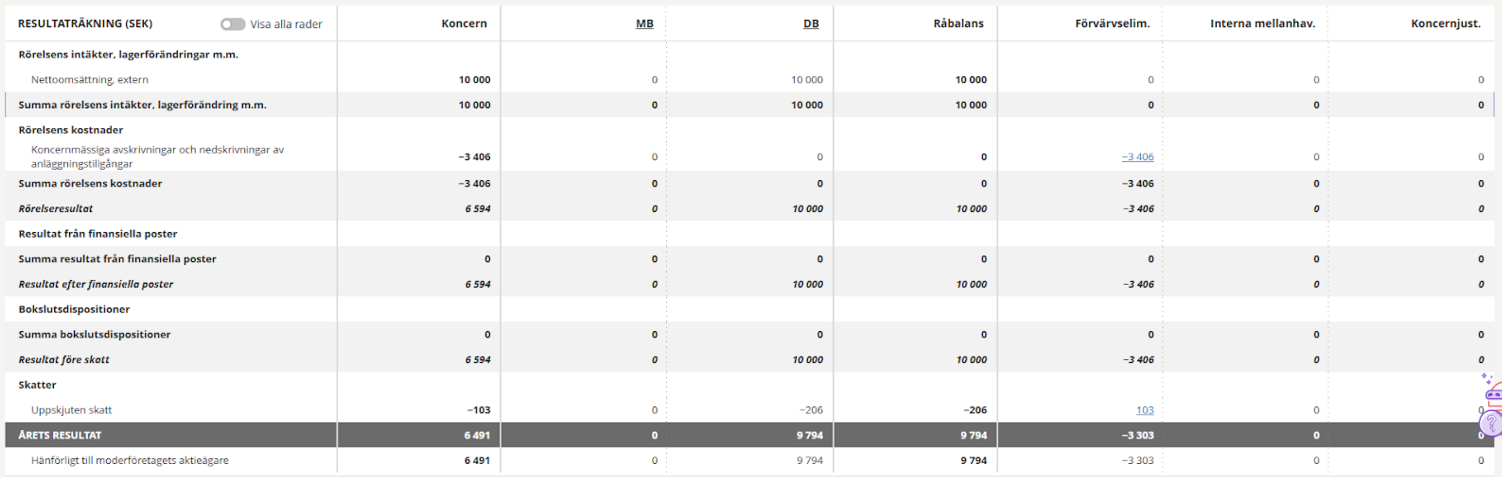

- Årets resultat ska i vårt exempel belastas med avskrivningen på den koncernmässiga goodwillen och avskrivningen på övervärdet på byggnaden samt upplösningen av tillhörande uppskjuten skatt. Detta görs under fliken Elimineringar i Resultaträkning på verifikationen. Förslagsvis används tablåraden Koncernmässiga avskrivningar och nedskrivningar där vi i vårt exempel valt in den två gånger för att göra dokumentationen tydligare.

- Den resultatpåverkan som specificerats på resultatsidan förs automatiskt över till raden Årets resultat under Eget kapital i kolumnen Justering period på balanssidan.

- Så mycket av dotterföretagets egna kapital ska elimineras så att tillgångar och skulder/eget kapital uppgår till lika stort belopp, vilket i vårt exempel innebär eliminering av:

- Aktiekapital 9 000

- Vinst eller förlust föregående år 5 000

- Vi kan konstatera att debet- och kreditbeloppen i kolumnen Belopp att eliminera balanserar, vilket är korrekt.

- De belopp som visas i kolumnen Belopp att eliminera förs över till kolumnen Förvärvseliminering i koncerntablån när verifikationen sparas med gröna Spara-knappen.

När verifikationen sparats ser balansräkningen respektive resultaträkningen i koncerntablån ut enligt nedan.

Uppdatering av verifikationen Förvärvseliminering (helägda) år 1 och 2

År 1 - Uppgifter förs över automatiskt från Förvärvsanalys (helägda) till Förvärvseliminering (helägda)

Då ett förvärv av ett dotterföretag skett under innevarande räkenskapsåret kan uppgifter från Förvärvsanalys (helägda) automatiskt föras över till kolumnen Ingående balans på koncernverifikationen Förvärvseliminering (helägda). När förvärvsanalysen sparas skapas ett utkast och uppgifterna förs över automatiskt. Därefter kan verifikationen kompletteras med fler händelser innan den sparas och uppdaterar koncerntablån.

År 2 - Uppgifter uppdateras automatiskt från föregående år

Överföring från förvärvsanalysen till förvärvselimineringsverifikationen är bara aktuell år 1. Detta eftersom värdet på de koncernmässiga tillgångarna och skulderna årligen skrivs av och upplöses. Därför kan istället värden kopieras från kolumnen Belopp att eliminera på förvärvselimingsverifikationen år 1 till att uppdatera kolumnen Ingående balans år 2. Även belopp som angetts på resultatsidan och i kolumnen Justering period på balanssidan samt kommentarer kommer att kopieras till verifikationen år 2. Detta görs i guiden Skapa nytt koncernbokslut. Se avsnittet Skapa koncernbokslut för nästa period.