Deklaration & Årsredovisning

Förvaltningsberättelse

Gå till Årsavslut - - Förvaltningsberättelse för att skapa förvaltningsberättelsen. Det är den inledande delen av årsredovisningen som alla aktiebolag och vissa större ekonomiska föreningar måste lämna in enligt lag. I

Vissa texter är förslag och kan ändras genom att klicka på menysymbolen som visas när du håller pekaren över fältet och väljer Ändra text. När en text har ändrats, blir fältet gulmarkerat. För att återställa originaltexten håller du återigen pekaren över fältet, klickar på menysymbolen och väljer Återställ text.

Klicka på bilden nedan för att visa:

Om en rad helt saknar värden, kommer den inte att inkluderas i utskriften. Det innebär att det är möjligt att dölja rader genom att ta bort deras värden. Tänk bara på att vissa värden kan vara obligatoriska.

Läs mer om de olika delarna i verksamhetsberättelsen här nedanför.

Inledning

Under Årsavslut - - Förvaltningsberättelse - Inledning bestämmer du hur inledningstexten för förvaltningsberättelsen ska utformas.

-

Ange vilka som ska avge förvaltningsberättelsen från listan Styrelse.

-

Vid behov, ändra texten enligt ovan.

Verksamheten

Under Årsavslut - - Verksamheten anges upplysningar om förhållanden som inte redovisas i balansräkningen, resultaträkningen eller noterna, men som är viktiga för att bedöma utvecklingen av företagets verksamhet, ställning och resultat för att uppfylla kraven enligt 6 kap 1 § andra stycket ÅRL.

-

Fyll i uppgifter om verksamheten. Upplysningar om planerade förändringar behöver inte lämnas om det inte finns något definitivt beslut från företagets sida. Detsamma gäller om t ex ett anbud har lämnats men osäkerhet råder om affären kommer till stånd. Ett aktiebolag är även skyldigt att uppge om det är ett privatbostadsföretag enligt inkomstskattelagen.

I fältet Allmänt om verksamheten anger du uppgifter om företagets namn, organisations- eller personnummer och säte. Dessutom ska du kort beskriva vilken verksamhet som företaget faktiskt bedriver och speciella omständigheter som på något sätt berör företaget.

I fältet Väsentliga händelser under räkenskapsåret uppges viktiga händelser för företaget som inträffat under räkenskapsåret enligt årsredovisningslagen. Med väsentliga händelser avses:

- Beslutade viktiga förändringar i verksamheten.

- För företaget viktiga externa faktorer som påverkat dess ställning och resultat.

- Den omständighet att företaget inte längre förutsätts fortsätta sin verksamhet.

- Ett aktiebolag måste också ange om det har upprättat en kontrollbalansräkning eller är skyldigt att göra det.

I fältet Egna aktier anger du upplysningar om företagets innehav av egna aktier. Upplysningarna ska enligt årsredovisningslagen innehålla:

- Antal och kvotvärde för de egna aktier som innehas av företaget, den andel av aktiekapitalet som dessa aktier utgör samt storleken av den ersättning som har betalats för aktierna.

- Antal och kvotvärde för de egna aktier som har förvärvats under räkenskapsåret, den andel av aktiekapitalet som dessa aktier utgör samt storleken på den ersättning som har betalats.

- Antal och kvotvärde för de egna aktier som har överlåtits under räkenskapsåret, den andel av aktiekapitalet som dessa aktier utgör samt storleken på den ersättning som har erhållits.

- Skälen för de förvärv eller överlåtelser av egna aktier som har skett under räkenskapsåret.

Ett aktiebolag är även skyldigt att uppge om det är ett privatbostadsföretag enligt inkomstskattelagen.

Klarmarkera uppgifterna om verksamheten genom att klicka på bocken i kolumnen Klart i vyn till vänster.

Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Flerårsöversikt

Under Årsredovisning - - Flerårsöversikt anger du den översikt över verksamhetens utveckling, ställning och resultat som årsredovisningslagen kräver.

Om registreringsdatumet är felaktigt angivet, kan det göra att Deklaration & Årsredovisning inte förstår vilket år i ordningen det är och därför exempelvis visa tomma år i flerårsöversikten. Om detta är fallet, kontrollera då att Registreringsdatum under Underhåll - Företagsuppgifter stämmer överens med det datum då företaget bildades. Uppgiften om detta hittar du på Bolagsverket.

- Kontrollera nyckeltalen för det nuvarande räkenskapsåret och de tre föregående. Nyckeltalen som visas är obligatoriska.

- Nettoomsättning

- Resultat efter finansiella poster

- Soliditet

Om nettoomsättningen varierar med mer än 30 procent mellan åren måste företaget kommentera detta. Kommentarer anges i textrutan i den nedre delen av arbetsbilden.

- Lägg till en valfri kommentar i fältet Kommentar till rättvisande översikt över utvecklingen.

- Från listan Nyckeltalsdefinitioner, välj om du vill inkludera definitioner eller inte.

- Klarmarkera uppgifterna genom att klicka på bocken i kolumnen Klart i vyn till vänster.

- Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Nettoomsättningen är detsamma som räkenskapsårets alla försäljningsintäkter minus rabatter, mervärdesskatt och andra skatter knutna till omsättningen. Får anges i tusental kronor.

Resultat efter finansiella poster är det samma som finansiella intäkter minus finansiella kostnader. Får anges i tusental kronor.

Soliditet är ett finansiellt nyckeltal som anger hur stor andel av företagets tillgångar som finansierats via eget kapital. Det beräknas genom att dividera justerat eget kapital med balansomslutningen, och anges i form av ett procenttal. Justerat eget kapital är detsamma som eget kapital plus obeskattade reserver. Soliditet får avrundas till helt procenttal.

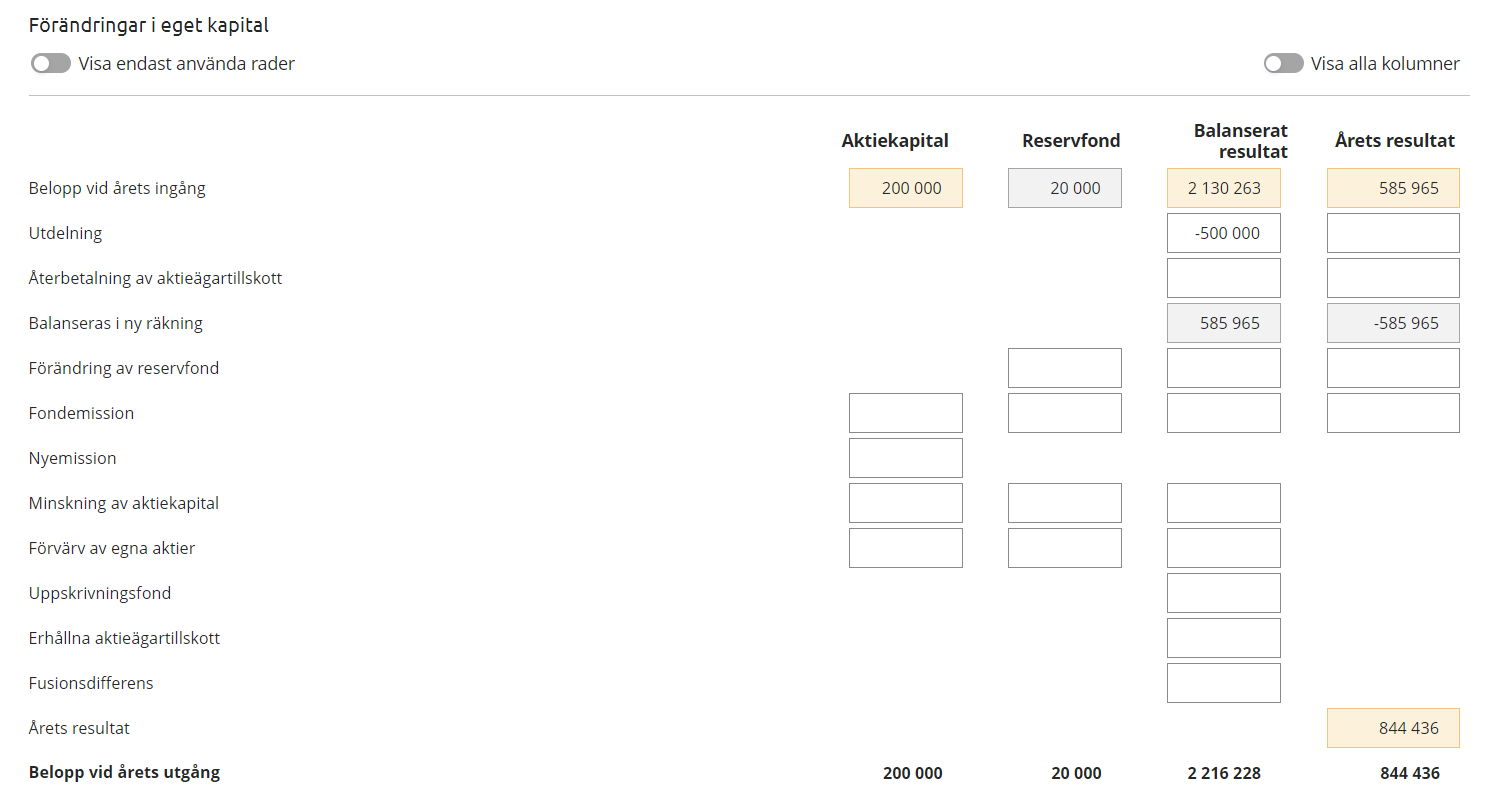

Förändringar i eget kapital

Under Årsavslut - - Förändringar i eget kapital ska du ange de förändringar av det egna kapitalet som skett jämfört med föregående års balansräkning. Vanliga exempel på förändringar är årets resultat, omföring av föregående års resultat och utdelning.

Beloppen som visas i kolumnerna på sidan har överförts från balansräkningen. Ingående balans och Årets resultat fylls och beräknas automatiskt. Belopp vid årets utgång ska stämma med årets saldo på motsvarande rad i balansräkningen.

Om inte fältet Aktiekapital visas kan det bero på att det är företagets första räkenskapsår. Kontrollera då att rätt Registreringsdatum är ifyllt under Underhåll - Företagsuppgifter. Ange sedan det insatta aktiekapitalet på raden Insatt kapital vid bolagets start.

- Skriv in de värden som påverkar det egna kapitalet i respektive ruta, se exempel nedan.

- Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Resultatdisposition

Under Årsavslut - - Resultatdisposition lämnar du förslag på hur resultatet ska disponeras. Det är detta förslag som sedan årsstämman beslutar om.

Företagets eller föreningens fria egna kapital utgörs av summan av de belopp som återfinns i fälten Överkursfond (endast AB), Balanserat resultat och Årets resultat, vilka har summerats i fältet Summa.

- Ange förslag till efterutdelning, årets utdelning, fondemission etc i respektive fält.

- Vid behov, skriv en upplysningskommentar i fältet Kommentar till dispositioner. Du kan välja från listan Styrelsens yttrande om vinstutdelning för att få en föreslagen text.

-

Återgå till årsredovisningen genom att välja Förhandsgranska nederst till höger.

Relaterade avsnitt

Varningar och fel vid kontroll av årsredovisningen

Vägledning till K2 - Årsredovisning i mindre företag (BFNAR 2016:10)